ó��ս20���������й�оƬ�����ҵ��չ

�����й�������ó��ս��2018��3�·ݱ����������Ѿ�������20���µ�ʱ�䣬��֮ǰ�Ķ�ƪ�������棬�����Ѿ��ᵽ���й��������ľ������IJ�ҵ����Ϣ������ҵ�����������Ժ�ܳ�һ��ʱ������Ǯ�IJ�ҵ�����ӵײ��Ӳ��������������Ӧ��������������ռ�ݾ������ƣ������������⣬ֻ���й�����֮ȫ�澺�����������Һ;�����ֻ����ij�������������ռ�����ơ�

��������20���µ�ʱ�����棬�й��İ뵼���ҵ��Σ����ʶ�Ĵ̼��£��ӿ��˼������ս����IJ�����

�������Ĺ�ע����������Ľ�չ��

����1����о���ʺͻ���Ľ�չ����

�����������ȿ�����������о���ʵĽ�չ�����

������о������2018��2��8�շ�����2017���ȫ��Ʊ�����û���ᵽ14nm�������з���չ�����ֻ���ᵽ“�҂��ɹ����� 28 �{���g�aƷ�M�ϣ��� 2017 ���ļ�������ؕ�I���^10%��”

����“ͬ�r���҂��^�m�Uչ���gƽ�_�����ӻ������Դ”������˵�ļ���ƽ̨��չ����ָ�ڸ������ҵ��ȡ���룬��û���ᵽͨ���Ƚ����ռ���������ʵ�������������ڼ�����֮����2018��ĵ�һ���ȲƱ����棬��о������Ȼû����¶���ἰ��14nm�Ƴ̵Ľ�����������ü��ȲƱ�����ʱ�̣��й�������ó��ս�Ѿ�������

����2018��8��9�գ���о���ʷ�����2018���ϰ���Ʊ���������ڼ�����չ�������ģ�

�����҂���ϲ�ظ��V��ң���14 �{�� FinFET ���g�_�l�ϫ@���ش��Mչ����һ�� FinFET ���g�аl���M��͑����A�Ρ����� 28 �{�� PolySiON �� HKC���҂�28�{�� HKC+���g�_�lҲ����ɡ�

��������2018��11��7����о���ʹ�����Q3�Ʊ����棬Ҳ��δ����14nm����������������ᵽ“�M����ļ����mȻ�ИI�M�뼾�����{�������҂������m�M�����M��ˇƽ�_�Ŀ͑����c��C��������δ�����L����������”

��������˵����14nm�Ŀͻ��������֤���ٴ�2018��8��֮ǰ���Ѿ���ʼ���ҵ���2018��Q4�ͻ�����֮���Խ��������С�

��������2019��2��14�գ���о�ڷ���2018��ȫ��Ʊ�ʱ�����Ƚ������Ƴ̵���������ô˵�ģ�

����“�����ɲ�ʿָ����“�҂�Ŭ���������M��ˇȫ��λ�Ľ�Q�������e��ע�� FinFET ���g�Ļ��A���죬ƽ�_���_չ���Լ��͑��P�S�Ĵ��Ŀǰ��о���H��һ�� FinFET 14nm ���g�M��͑���C�A�Σ��aƷ�ɿ����c�������Mһ��������ͬ�r12nm�Ĺ�ˇ�_�lҲȡ��ͻ�ơ��^�аl�e�O���£������a���������OӋ����ȡ�����Ј����҂����δ���ęC��������ġ�”

������о�˴���ȷ���ᵽ��14nm���յĿɿ��Ժ������ھ�������Ŀͻ�����֮��õ��˽�һ��������ͬʱ�״��ἰ12nm���տ���ȡ�ü���ͻ�ơ�

����ʱ�䵽��2019��5��8�գ���о���ʹ����˽����Q1�Ʊ����Լ�����չ����ô˵�ģ�

����“��о���Hϯ��ϯ���й٣������ɲ�ʿ�f��“FinFET �аl�Mչ�����12nm��ˇ�_�l�M��͑����A�Σ���һ�� FinFET�аl���^ȥ�e�۵Ļ��A���M��ϲ�ˡ��Ϻ���о�Ϸ� FinFET ���S���������ɣ��_ʼ�M��a�ܲ������҂�����������Ͽ͑��ļ��g�w�����Üʂ䣬���挦�����®����ИI�h����”

��������εIJƱ����棬��о���ᵽ12nm���տ�ʼ����ͻ�����Σ����ǿ��Կ���ʱ���ᣬ14nm�Ŀͻ���������2018��Q2���ң�

������2018��Q4�ɿ��Ժ����ʵõ���������

������2019��Q1��������Ϻ��Ĺ������죬��ʼ������ܲ�����

��������Ϊ�Ƚ���12nm���ռ�����2018��Q4ȡ���ش�ͻ��

������2019���Q1��ʼ�ͻ����롣

����������ˣ���о���ʻ��״��ᵽ����һ��FinFET�з�����ϲ�ˣ�����δ������һ��FinFET�Ƕ������ף�Ӧ��Ҳ��14nm��12nm��

����2019��8��8�գ���о���ʷ�����2019���ϰ���Ʊ���

�������ڼ�����չ����ô�����ģ�

����“FinFET ��ˇ�аl���m���٣�14nm�M��͑��L�U���a���A���ڽ����ؕ�I�����x�ĠI�ա��ڶ��� FinFETN+1 ���gƽ�_���_ʼ�M��͑��� ”

�����Ѿ���ȷ���ᵽ��14nm�Ѿ���ʼ���������������2019��Q4���Ὺʼ����Ӫ�ա�

����ͬʱ�ᵽ�˵ڶ���FinFET N+1����ƽ̨�Ѿ���ʼ����ͻ����룬��Q1�Ʊ���“��һ��FinFET�з�����ϲ��”���Ӧ����ͬ��δ���;������ڶ���nm��

����2019��11��12�գ���о���ʷ�����2019��Q3�IJƱ������ڼ�����չ�ٴ�ȷ�ϣ�

����“FinFET ���g�аl������ǰ���M����һ�� FinFET�ѳɹ����a���ļ��Ȍ�ؕ�I�����x�ĠI��;�ڶ��� FinFET �аl�������M���͑����Mչ�����”

����ʵ���ϴӹ�ȥһ�����о�����ļ��ȱ�����������14nm�Ŀͻ����룬��֤�������깤���ɿ��Ժ������������Լ���Ŀǰ�ķ���������������չ�������ģ�Ҳ�Ƿdz����ٵġ�

����2019��Q4��ʼ�����������Ӫ�����ⲻ��ʵ��������Ҳ����˵����о���ʵ�14nm���ھ��Ѿ������ˡ�

������о�����ֽ�ӯ������̫�ã����ǿ��Կ���̨��ý��2019��9�¶���о���ʵı�����������Ȼִ�ŵİ������ɳ�֮Ϊ�ѽ�������о���ʵ�ӯ���������Լ�̨����Ա���һ���������Ȼ��о���ʲ��䡣

����

����Q3�����ȣ���о���ʰ������ϰ������ľ��棬ʵ����ӯ����������8462.6����Ԫ�����ȥ��ͬ�ڵ�759.1����Ԫ������1014%��

���������ֽΣ���о���ʶ����й���½�뵼���ҵ��������Ȼ����Ǯ������֧�Ų�ҵ������������ֻ��֧�Ź����뵼����Ʋ�ҵ�����ڹ���ʵ�ֱջ����������ٱ����ܵ��Ʋô������ʧ��ͬʱҲΪ���εĹ����뵼�������豸�����ṩ�г���

����2019��5��24�գ���о������ŦԼ֤�������뽫�������й�(ADS)���У��������Ϊ6��13�գ�����Ϊ��

����1����ȫ��������ȣ���о����ADS�������������;

����2��ά��ADS��ŦԼ֤ȯ���������м�������֤ȯ����ίԱ��ע�Ტ���ؽ����Ķ��ڱ����������������������ص����������ͽϸߵijɱ��ȡ�

�����ܶ��˶�����������뵽�˻�Ϊ���������������һ��Ҫ��̫������룬��ΪĿǰΪֹ(2019��11��)��о���ʵ�����ADR(����ƾ֤)��Ȼ���ڣ����һ�Ϊ�¼��Ƿ�����5��16�գ���о����Ҳ�����ڶ̶�8���ھ���ɵݽ����붯����

������2019��Q4, ��о���ʵ�14nm�����������Ӫ�գ��Լ�12nm�����ͻ�����֮����һ���ij��ڼƻ���10nm��7nm���칤�գ���Ԥ�ƺ�����ʹ�ü������̻������ű�����о����ȥ���� 1.2 ����Ԫ�� ASML ����EUV��̻���

����ע�����1.2����Ԫֻ�����ű�����ʵ�ʵĺ�ͬ�۸���ʵ��о���ʲ�û����¶��1.2����Ԫ������ֻ���������˽��̻��ļ۸��������

����EUV��̻��ƻ��ǽ��� 2019 �꽻��������ΪASML�Ļ����¼��ܵ�Ӱ�죬��ĿǰҲ��û�н�����Ԥ��Ҫ�ϵ�2020���ˡ�

���������Ǿ仰����о����10����������ʱ��Ҳ��Ҫ����Ӫ�չ�ģ��ӯ���ϳ�Խ̨���磬���ڵ������ǰѼ����������ƽ���ȥ���γɺͱ��ִ��ģ�İ뵼�����칤���з��Ŷӡ�

����������о�������⣬���ڵڶ���İ뵼������������缯�����µĻ��������Ƚ�����Ҳ��չ��Ϊ˳����2018�껪�������״�ʵ��28nm���Ĺ����������ͻ�Ϊ̨��������Ƶ�����ͨ�����ݴ���оƬ��

����

����2019��3��21�վ��е�SEMICONChina 2019�Ƚ�������̳�ϣ��Ϻ����ӻ��������з����ܲ��ۻ������������ݽ��������˻������Ӱ뵼��������½�չ��

����2019��������ӽ�����28nm HKC+���գ�

��������(2020��)���������14nm FinFET���ա�

����������ȱ���о������һ������ң���28nm HKC+����Ϊ������о��������2018��H1�Ʊ��������������˸ù��գ���������������2019���ʵ��������

����14nm������о��������2019���ϰ��꿪ʼ����������������������ƻ�����2020��ס�

������֤���Ƚ��������������й���½���Ϸ�չ����ɢ��

������Ȼ�ˣ��Ƚ����������Ĵ��ģ���벢û����ô�죬�Ի���Ϊ����

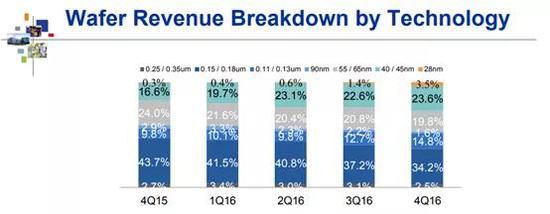

������2019��Q3�����ȣ�����0.35um�����Ϲ���Ӫ�����ǹ�˾Ӫ��������ռ��49.70%��

������130nm�����¹���Ӫ��ռ�Ƚ�Ϊ33.9%��

�����ٿ���о���ʣ�

������2019��Q3����������ռ����ߵĹ�����150/180nm (35.8%)��

���������55/65nm (29.3%)��40/45nm (18.5%)��110/130nm (6.6%)��250/350nm (4.2%)��28nm (4.3%)��90nm (1.3%)��

����2019�����������о�����������Ƚ���28nm����ռ��ֻ��4.3%��

��������֪����о���ʵ�28nm������������2015��Q3����ʱ������ռ����0.1%,����ͼ;

����

������2015��Q3��2019��Q3,��о��������4���ʱ��Ű�28nm���յ�Ӫ��ռ�ȴ�0.1%��������4.3%���ٶȷdz�������

�������ǶԱ�����ҵ��ͷ̨���磬��2011��Q4��ʼ����28nm���գ�����2013��Q2��28nm�������˴�Լһ����ʱ�䣬����Ӫ��ռ�Ⱦͳ�����̨�����20%��

��������Ϊʲô�أ�����Ӯ��ͨ�Ժ����ߵ�������

�����Ƚ�оƬ���칤�մ������з��Ͳ���Ͷ�ʳɱ��dz��ߣ�˭����ͻ��˭�Ϳ���������������Ψһ�Ƚ����չ�Ӧ�̵����ƿ��ٴ��ģ���������������Ը۸�����Ƚ����վ�Բ��ͬʱҲ�������ȶԲ��߽����۾ɣ�����������Ҳͻ�Ƹ��Ƴ̹���ʱ��̨�����Ѿ����ո��Ƚ����Ƴ��ˣ���ô�Ϳ���ͨ���ѳ����Ƴ̽��۽��м۸�����ʹ�Է�����۸�ս�����ͶԷ��¹���ͻ�ƴ���������

����оƬ������ʱ�֧�����ߵľ��ˣ�2019��10��17�գ�̨����ķ�˵���ϣ�������2019���ȫ���ʱ�֧��Ԥ�ƽ��ﵽ140-150����Ԫ������������40����Ԫ��

�����������ӵ�40����Ԫ���棬15����Ԫ������7nm���ܣ�25����Ԫ������5nm����

����

��������Ҫ֪�������������ӵ�����7nm��5nm��40����ԪͶ�ʣ����Ѿ�������о����2018��ȫ���Ӫ���ˡ�

��������ȫ��������ܹ�����10nm�����Ƴ̵ģ�Ŀǰֻ��̨����������ˣ��������������̨�����GF���Ѿ�������7nm�Ƚ����յ��з���Ͷ��̫���ͻ���Խ��Խ�٣�Ͷ�ʷ���̫�����ջسɱ���

����Ŀǰ�������Һ͵��ļҽ���10nm�����Ƴ̵�ֻ��Ӣ�ض�����о�����п����ԡ�

����������������ͻ���Ƚ����ղ���ʵ���۾ɣ�����о���ʴ�����ѹ����

��������о���ʵ���ϯCEO�Ժ�����ʿ���ڴ�Լ����ǰ2017��Q4�IJƱ��绰�����ϵĻ���˵���ǣ�“�������ֵ�28nm�Ѿ��dz����Ƴ̣�����ƾ���۾������Լ��������ƽ��и�ǿ�ȵļ۸�����Ŀǰ28nm��Ʒ�ļ۸����о���ʵ�ѹ���dz������ⲿ�ֲ�Ʒ�IJ������¹��̸�����ë���ʴ����ܴ���ս����˾Ŀǰ���� 28nm���������˲�ȡ����̬�ȡ�”

����ʵ������о���ʶ���28nm��̬�ȵ�2019��Q4��Ҳû�иı䣬�Ǿ��ǽ����ĶԴ�28nm���ģ���������ʽ����ڹ���14nm/12nm FinFET�����Լ���һ��FinFET N+1���յ��з��ϡ�

����������о����2019�������14nm����ôʲôʱ���ܹ�ʵ��ռ�ȴ��ģ������?

������ȡ������о���������ļ��������;���̬�ơ�

����̨����2014��Q3��ʼ����16nm���գ�2015��Q3Ӫ��ռ�Ⱦ��Ѿ��ﵽ��20%��

�����������������ʱ��̨�����16nm�����۾ɻ�û����ȫ��ɣ���̨����Ͷ��30����Ԫ������Ͼ�����Ϊ����2018��ײſ�ʼ�����������о������ʱ�䣬�������ֶ������14nm��12nm�����ʺͿɿ�ˮƽ������

������Ȼ����о����Ŀǰ�Ļ���������ǰ���˺ܴ�ĸ��ƣ�

����һ���������ɲ�ʿ2017�������о֮�ܴ�ļ�������о�ļ���������2018��28nm HKC+���տ�����ɣ���ζ����о�����Ѿ�����������28nm����������˴�28nm�н�Ϊ�Ͷ˵�PolySion����28nm HKC���ٵ�28nm HKC+����������������2019�꿪ʼ��о��28nm�����Ϊ�����Ƴ̽Ρ�������о14nm��12nm�Ľ���Ҳ��ϲ�ˡ�

����һ����Ŀǰ���ڿͻ����ڼ����Ʋõ��ⲿѹ������ʼ�Ӵ����о���ʵĺ������ȣ�����о�������Թ��ڿͻ���Ӫ�չ�ģ��ռ�ȶ��ڲ��������Ϳ��Կ������������һ���̶��ϵ�������ҵ�羺�����ֵijɱ�����ѹ����

������Ϊ����5�·ݱ�������������ģ��˾�һ�����й�����оƬ��Ƴ��Ҳ����˾��Ӱ�죬��о����Q3�����Ⱦ�����8462.6����Ԫ�����ȥ��ͬ�ڵ�759.1����Ԫ������1014%�����Ҹü��������й�������Ӫ�ձ�����������60.5%�����Ż�Ϊ�¼��̼�����оƬ���챾�������ضԴ����й��ġ�

����������о���ʵ�28nm��2015�굽2018�����������ʱ�似�������죬��ʹ���ǿ������ϵ��ֹ����أ���ô��о���ʵ�14nm��Ӫ��ռ���ȶ��ﵽһ������(10%)����ҲҪ2021������2022���Ժ��ˣ����̨����IJ����Ȼ�Ǿ�ģ��Ͼ�̨����2015��Q3 16nm�Ƴ̵�Ӫ��ռ�Ⱦͳ�����20%��

����������������һ��н�����⣬

��������Ҳ֪����о�������ٵ�ë���ʵ�ѹ����2019��Q3�IJƱ�����о���ʵ�ë���ʽ�Ϊ20.8%����ʹ���ṩ��н����ʱ�Ƚ����ѡ�

������������Ϊ��������2009���뿪̨���磬��֮����Ϊ��ְ���ǵ�ԭ��̨������Ϸ�ͥ��������̨�塶���¡���־�õ����ļ�������̨�������¶����������̨�����17���ڼ䣬н���߹�Ʊ���ֽ�������ϼƸߴ�6��2693��̨��(����2019��11�µĻ���Լ��1.38�������)��ƽ�������ó���3600��̨��(����2019��11�µĻ���Լ��810�������)���߹�̨����������ҵ�ܾ�����

������������о���ʵ�ִ�и��ܲ�����2017�����̨ýdigitimes�ɷ�ʱ��¶����о���ʸ�����ʿ����нΪ˰��20���������ң���������Ȩ������

������Ȼ����ʿ2019���н�ʱ�ɶ����ˣ�������ʱ���ö�֪��Ӧ�û������ӣ�������������о���ʵĸ۹�Ҳ���˲��٣����������ջ�

������������Σ�������ʿ���ָ߶��˲ţ�����ְʱ��нˮ��Ȼ�����������������ۡ�

������һ���棬��о������Ӧ�����ǵ���Ŀ�У�У��н�ʾ������Dz��ߵģ�����ְ��ÿ��н���Ƿ�Ҳ���������⣬�������˳ɳ�����֮����ְ�Ƚ��ձ飬���Dz����ڱ����߶��˲ŵ������ͳɳ��ġ�

��������֮�⣬���������Ӱ�������룬

��������������ҵ���ԣ����ڻ���н�ʶ�����У��ҵ��ȱ����������

������ô��ְ��о�Ĺ��չ���ʦͨ���Ӱ����Ӱ�ѳ�Ϊ������������ѡ��

����һ��������Ӱ�24��Сʱ����ô1.5���Ӱ���൱�ڹ���36��Сʱ�������20%�Ļ���н���ˡ����˼Ӱ����⣬�����ڰװ��ҹ������⣬������������Ĺ���ʦ����Ҫ���࣬Ҳ�����ϰװ����ҹ��ѭ�����У���Ȼ������в�����

�����Ӱ���ϵ��࣬�Ƿdz�����ģ���ô����Ҫн���о�������

��������ѧ������������У��Ҳ��ͬ���˵�ٮٮ�ߣ�

����ʵ�����ǵ�˵�������˲������������������ڹ����������϶�Ҫʤ�������˵�ǿ�Һ�ʤ�ģ�

������о���ʵĸ�λ����Ҫ���ڱ������Ϻ�������������һ�߳��У�

����н�ʾ��������������������˲����ٲ�����ʱ�����ǿ�ȽϸߵĹ�����

��������Ա���н��ˮƽ����������Ȧ��ƽ��ˮƽ�������ϻ��о���

������һ����Ҳ����Ӧ��һ�߳��е�����ѹ����

������о���ʶ���Ҳ��ʶ����������⣬�⼸��У��нˮҲ�������ǣ�����˶ʿУ�е�������н�ʶ��ԣ�2019���2016�������˴�Լ25%���ϣ��������Dz������Ƿ���������Ȼ�������Թ��������˲Ŷ��ԣ�������˵�кܴ���������

������Ȼ�ˣ��ҹ�����ҵ��ҵһ�㶼�����ס������о���ʲ������Ϻ������������ڹ������ṩ���ᣬ���Ϻ�Ϊ����˫�˼������800Ԫ��������㴫ͳҪ����������ȥ��

������ÿ�궼�ڸ����Ѽ�����һ������ҵ��ҵ��н��ˮƽ��

��������Ϊ������ǼӰ�Ѻͳ�ס����Ҳ������ɴ�����

������о���������ش�һ�߳��еĸ߶�����ҵ��˶ʿӦ������н��Ӧ����ȡ�ﵽ25��-30����������ϲŻ��бȽϺõľ��������Ⲣ�����ҿ�����������֣�

����2019�����е�2020��Ӧ����˶ʿ��

����������˼������ͣ�ƽͷ�磬���ش�½��һ��оƬ��ƹ�˾��н���������Ѿ��ձ�ﵽ��30������ҵ�ˮƽ��

����ʵ���ϣ�������ҵ���棬һЩ��ҵ���������Ĺ�˾���֣��Ǿ�����Ȼ�������������ۺ�ʵ���Ȳ���һ�ߴ�˾������ȴԸ���Ը�н����ҵ������˾���������˲š�

��������оƬ�����ҵ�ĸ�������ѵ�����ҵ��TP-LINK����ͬ��ҵ���㲻�϶��˾������2019��У����ȴ�ܸ���У����˶ʿ��ҵ������30����������ϵ���������н��

����ֵ��һ����ǣ�������TP���Ǹ�����������н�ĿںŶ��Ǻͻ�Ϊ���˲ţ��ɼ���ҵ��ͷ��ҵ����н������ʾ��ЧӦ��

������ʵ�ϣ������������˲Ÿ�н����ʵ�ɱ�������û����ô������ÿ�귢��150����н25-30������ҵ�˶ʿӦ���ҵ����SP������150����Ϊ��������������ÿ����ʵҲ���Ƕ��һ��ǧ������ҵijɱ���ע����˶ʿ������Dz�ʿ����ôӦ�û�Ҫ���ߡ�

��������о���ʱ�����ÿ������豸�۾ɺ�̯�����ö��ڼ�ʮ��������ҡ�

������Ȼ��о����Ҳ�Ѿ��ڸ��ˣ����Ǽ�����ѵ��������һ���Dz�ʿ����н��ˮƽ�߳�һ��ֵ����������Ϊ������Ϊн�ʾ���������Ҫ������

�����Ҳ������ø�нȥ���˲ţ���ʵ�ܴ�̶�Ҳ�ǹ������⣬

���������豸���������˲ŵ��뷨���ҹ�����ҵ�ձ���ڣ�

���������Ǯ�����Ƚ��豸��ʱ�������������Ҫ����õģ�

�������Ƕ����˲ţ������Ǹձ�ҵ������Ӧ����ȴ���ӳ̶Ȳ�������ʶ���������˲ź���ҵ�ǻ���ɾ͵ģ������˲Ŵ���ļ�ֵ����Ҳ��ԶԶ�����豸�Ļ�����

�����ڹ���ı��ϣ���ҵ��ͷ��ҵӦ�õ��������Σ���Ϊ��ͷ��ҵ��н��ˮƽ�����Ἣ��Ӱ����ҵн��ˮƽ�ĸߵͣ���Ϊ��˼��2018������ȴ��ģ��н���ʹ���������оƬ�����ҵн��ˮƽ���ǣ������ڿ��ܲ�����ҵ����˸е��ɱ�������ʹ�࣬���dz��ڿ�ȴ��������������ҵ������˾�Լ��ij��ڷ�չ�ġ�

������ͬ����ǰ���������������ٶ�ij�������Ͼ�������о���ʵ�δ�������ˣ�

������ô��Ҫ���������˲ŵ���Ҫ�ԣ��ҹ�оƬ������ҵ���ڸ��������˲ŵ�н�ʶ���ʱ��������ֻ���DZ���ҵ��н�����������Ҫ�����ڸ���ķ�Χ�ڣ���������ҵ����������ҵ��ҵȥ����������˲š�

������IJ�˵������о�����ܲ�ͬ���Ϻ��Ļ�������ƽ��ÿ����Ͻ������д�Լ18���¹��ʣ��������2019������˶ʿӦ�����Ļ���н��+��������мӰ�ѣ�ҹ��ѣ�ס�ͲͲ������������㣬һ��Ҳ��20��+������ˣ���ʵ���Ѿ��ӽ��ۺ�����25��-30������Ƚ��о�������Ӧ��˶ʿн��ˮƽ���䡣

����2���й�����256Gb 64��NAND�����Ѿ���ʼ����

�������ܺܶ��˶�û��ע����ҹ�������NAND FLASH�����Ѿ���ʼ��ģ����������������ȫ����֪ʶ��Ȩ��

���������洢������2019��9��2�տ��ǵ���Ϣ��

�������й��人�������洢��IC China 2019ǰϦ��������˾�ѿ�ʼ��������Xtacking®�ܹ���64��256 Gb TLC 3D NAND���棬�������̬Ӳ�̡�Ƕ��ʽ�洢�������г�Ӧ�����������й���64��3D NAND����

������ν256Gb TLC���棬ָ����ÿ����оƬ�Ĵ洢����Ϊ256ǧ����λ��ÿ���洢��ԪΪ������λ����ά���档

���������洢64��3D NAND���澧Բ����������������ӣ�

����

���������洢��Ϊ����64��3D NAND����������ǣ�

����1)����ȫ�������Xtacking®�ܹ���Ʋ�ʵ�������������Ʒ������ܹ����ص��ǿ�ʵ������Ƭ�����ľ�Բ�Ϸֱ�ӹ���Χ��·�ʹ洢��Ԫ������������ѡ����Ƚ������칤�ա�����Ƭ��Բ�����깤��ֻ��һ����������Ϳ�ͨ����ʮ�ڸ���ֱ����ͨ��(VIA)����Ƭ��Բ���ϡ���ȴ�ͳ3D NAND����ܹ���Xtacking®�ɴ��������I/O�����ٶȡ����ߵĴ洢�ܶȺ��̵IJ�Ʒ�������ڡ�

����2)��ӵ��ͬ����Ʒ����ߵĴ洢�ܶ�(ͬ����Ʒ��ָ��ֹĿǰҵ�������е�64/72��3D NAND ����)

������Ϊ��������������(IDM - Integrated Device Manufacturer)�������洢���ƻ��Ƴ�����64��3D NAND����Ĺ�̬Ӳ�̡�UFS�Ȳ�Ʒ���������������ģ��Լ���ҵ�������������˵��Ժ��ƶ��豸�����̵�����

������ͼ�dz����洢���ij�������(����2019��9��2�յı���)

����

���������洢������ʱ��պø��������ǣ�����ʿ������ȴ��¼�������������ʱ��Ρ�

�����洢�����ʱ��ܼ��Ͳ�ҵ����۸����������

�������ڲ������Ӻ��г�������ԣ�2018���1�·ݿ�ʼ��ȫ��NAND ����۸��ڳ����½�������2018��12�£���۸���������Ȼ�µ��˴�Լ70%

�����ܴ�Ӱ�죬����������������ǣ�����ʿ������ȵ�Ӫҵ�����������2018��Q3�ﵽ�˷�ֵ��2018��Q4��ʼ���Ⱦͳ������½���

��������2019��NAND ����ļ۸���Ȼ�ڼ����½���������Ϊ������뵼����ҵ��(�����洢����ʾ���)2019��ǰ������Ӫ���½���29%��Ӫҵ��������½���71%��

���������洢��64��NAND������ҵ����ʲôˮƽ?��Ȼ������������Ƚ������������Ѿ��������г����������۵�������

������2018��7�������ǿ�ʼ����96��NAND ����

����Ӣ�ض���2018��9�´�����������Ͷ��96�����棬

��������ʿ��2018��11��Ҳ����96��NAND ��������

�����������ݺͶ�֥Ҳ����2018���°���ʵ����96���������

��������NAND������г��۸�����µ�������2019�����Ȼ�����½�̬�ƣ�

�������������г���������64��/72����������������д��Ż���96������������ٶȣ���Ϊһ���������IJ�Ʒ���ģ��������ζ�Ž���һ����ѹ���м�����Ʒ�ļ۸���̽��

����������2019��9�µ����IJƱ�Ϊ������6-8�µIJƼ�NAND����۸��ֱ��ϸ������½��˲���10%����Ȼ����������խ��2019��������������ۼ��½���40%��

����������Ϊ�������ڴ洢���ļ۸�����2019��ǰ���������ǵ��ʱ�֧��ͬ���½���24%��

����������96������������ٶȺܴ����������Ŀǰ��������Ȼ��64��/72��NAND����Ϊ������������洢�����˻�����

���������洢��2018��Q4��Ҳ����ȥ��׳ɹ���������32��NAND���棬�����ҵ���������Ѿ��ڿ�ʼ����96�㣬��Ȼ���ܴ���˳����洢Ҳֻ�Ƕ�32��������Բ������ڵĽ�������˾�ǹ������Ĵ洢�ն˲�Ʒ��Ӧ��֮һ����8Gb U�̾�ʹ���˳����洢32��Ĵ洢������

������һ��֮���2019��9�£������洢��ʽ�����ɹ�������64�����棬��ʱ������������Ʒ��ĩ�ΰ��

����Ԥ�Ƴ����洢�������г����ԣ�������96���������������Ļ������Խϴ�Ĺ�ģ����64�����棬�Ҳ�ѯ�˳����洢���ʱ�֧����

��������4�£��人�з���ί��ʾ�����Ҵ洢�����ؼ��ٽ��裬���Ͷ��10.3��Ԫ��

��������2019��10��21�գ�����ʡ�������Ű��ٿ�2019��ǰ�����Ⱥ�����������������ŷ����ᣬ�ᵽ�˳����洢ǰ9�������Ͷ��118��Ԫ������4�·ݹ��������ֺܴ����ӡ�

����Ŀǰ�Ѿ������ű�����˵�����洢����2020��װѲ�����ߵ�6��Ƭÿ�£�����������û�еõ������洢��ȷ�ϡ�

������һ���������Ȼ���ڣ����ڸ��Ҵ������м������г�����̬���仯������Ӧ�̿�ʼԤ��NAND����۸�������

�������г���ͷ��������Ϊָ�꣬

����������2019��������ȵIJƱ�������ֳ��˶�δ�����ֹ�̬�ȣ��������2019��Q4����������ʱ�֧�����ƻ�������Ͷ��105����Ԫ��������ӵķ���֮����������ǰ�������ʱ�֧�����24%������£�ȫ���ʱ���֧�����2018���ƽ��

����ע�⣬���ǵ��ӵ��ʱ�֧���а뵼�������IJ��֣���2019��ǰ������Ϊ�����ܼ�16.8���ں�Ԫ���ʱ�֧���У��뵼���ʱ�֧��ռ��14���ں�Ԫ��ռ�ȳ���83%��ʣ��Ϊ��ʾ����������

����ԭ��Ϊ2019��������ȴ洢���г���ʼ��ů���ü������ǵ�DSҵ��(�����洢������ʾ���)Ӫ�վ�Ȼ������9.2%����ǰ�������ۼ������µ�29%��

����Q3������DSҵ���Ӫҵ��������½���1.7%,��ǰ���������½���71%��

�����г��Ŀ��ٱ仯��Ҳ�Ἣ���Ӱ�쳤���洢�ĺ�����64�������ѡ�Ͼ��¼�����������������ζ���ϼ����ļ۸��½�������̭��

������˳����洢�����ź���о�������Ƶ����������������г����Գ����洢������96�����棬��2020������128��NAND ���棬һ�ٸ���ҵ������ˮƽ�����Ǵ���Ϣ��δ�õ��ٷ���ʽȷ��ʱ�����ȫ������������128��������Ǻ���ʿ������2019��6�·�������2019���°���������

����������˵�������洢�ļ������ٶȱ���о���ʸϳ�֮·Ҫ�졣

���������洢��2019��������Ҳ���ֵĿ��ԣ����Ӧ��˶ʿ������н�ʱ�ȥ�����˲��٣�

�����ձ���15-20�������֮�䣬�����人�Ѿ��Dz�����н���ˡ�

�����������ų����洢��Ӫ�������ӣ��������ʦ���˼�н�Ŀռ�Ҳ��Խ��Խ������

���������洢��2019��Q4ʵ�ֵ�64�� 256Gb NAND���������������Ȳ���������ܵĻ�����ζ���й����ѵ���Ʒ�Ʊ�������˾�����ո�������ʱ���ڿ�ʼ��ȥ�ˡ�

������������洢��2020���ܹ�ʵ������128�㣬���ܼ�������Ȼ���в�࣬�����Ѿ���������ˮƽ���⽫����ʷ�Ե�ͻ�ƣ�������ܺ������ܹ���ʱ���ϣ���ô�й���˾����������2016-2017�걻��ϵ�����ո������Ԫ����ľ������ʱ������Ϊ��ʷ��

�������ܳ����洢ʵ��ӯ�����磬�������Ѿ���ʼ���ֳ�������ʷ��ֵ�����塣

���������洢�Ĵ��ж��³�����ȫ��2018����ܼ��߲ɷ�ʱ��ʾ��NAND����2023��ȫ����ռ��20%�dz����洢��Ŀ�꣬ͬʱ��2023������ҲҪ��������ˮ�����������ǿ�����ӯ����Ҷ���һ����Ҫ��һ�����Ҫһ���������Ϳ��Ա��ⱻ�г�ɨ�س��ţ�������Ŀ�Դ���

����3���Ϸʳ����Ѿ�����DRAM�洢��

������DRAM����NAND���滹Ҫ�ѣ�����ȫ�������ҹ�˾ռ����Ҫ�ݶ�(���ǣ���֥�����⣬����ʿ��Ӣ�ض�����������)����DRAMȫ����Ҫ�������ң�(���ǣ�����ʿ������)��

����2017��4�·ݳ����洢���ж��³�����ȫ�����������Ϲ⼯��������NAND�����ԭ�����ᵽ����ͳ2Dת3D NAND�����뵼���̨�豸������Ҫ���£�������ʱ��Ͷ���ǶԵģ�ÿһ���洢����˾��վ��ͬһ�������㡣

������DRAM������ÿת����һ���Ƴ̼���������20%�İ뵼���̨�豸���ȴ�İ뵼��Ķ�����̨�豸���Ѿ��۾ɹ��ˣ��¼���DRAM��������ȥ�����豸���������ɱ��dz���û�о��������ԣ���˳����洢���Ƚ���Դ����3D NAND������DRAM�����ϡ�

��������Ӽ����������������DRAM������������NAND���漼���ϵĻ���Ҳ��Ը�Ϊ�ֹۡ���Ϊ�Ƚ������ķ�չ��ר����һ�����ɱ�������⣬�ȷ����һ�����ר����Ϊ�����Ժ��ҽ��д����2018�����ȫ�ڽ����й�֤ȯ�����߲ɷ�ʱ�������ʵ��˳����洢�������з���������ʵ��������ȫ�ش�

����“�տ�ʼ�����ǻ����һЩר����Ȩ���ڴ˻������з���32��3D NAND������64�㣬������ȫ��������������Ŀǰ���з�����Ŷ��ڹ����һ�����Ϻ���һ�����й�����˲�������Ҳ���п�Ժͬ�ʼ������ǡ����շ�����Ŷ���Ҫ�����人��о���п�Ժ�з��Ŷ���1000���ר����ͬʱ���������ڹ�ȥ����Ҳ������500����ר����ר�����������������ںò����ã���Щ����һ�������ר����û��һ�����ã��˼������������ʱ�����ܹ����㡣”

������һ����˼������������洢��32��NAND���漼��������ר����Ȩ�����Ͻ����з�����64������ȫ�������������μ����泤���洢�߹��ڲ�ͬ��������������Xtacking®�ܹ������������ᵽ���з����п�Ժ��ͬ�ʼ��룬ͬʱ�п�Ժ�з��Ŷ���1000���ר����

����ʵ�����������п�Ժ�Ĺ�����Ҳ���Կ������з���Ա���볤���洢�з��ı�����

���������NAND����������ŵ�˵��ȫ�����з����ԣ��ҹ���DRAM����Ļ��۾���ԱȽ����ˣ������Ҫ��ȡ“����ģʽ”����ͨ��ȫ�����������Ƚ�����������������ϳ������ºͷ�չ��

����2019��5��15�գ���ȫ��뵼������(GSA)���Ϻ��м��ɵ�·��ҵЭ�Ṳͬ�ٰ�Ĵ洢����ϣ�DRAM�����̳��δ洢���³���CEO��һ�������ˡ��й��洢������չ���������������ݽ������������Ľ��辭����֪ʶ��Ȩ��ϵ�����ᵽ“DRAM��ҵ��ȫ��չ�˼�ʮ�꣬�Ƴ̼��������������ڼܹ����Ƴ̡���ơ��ӿڡ����ԡ�ϵͳ�ȷ�����ںܶ�ר�����Ҿ��ֿ��������ǡ�����ʿ���������С��½����Ƿ�ӵ�кϹ�ļ�����Դ�Լ���������������Ϊ���㷢չ�Ĺؼ���”

������ͬʱ��ȷ���ᵽ������Դ���Ϸʳ��������δ��������һǧ������й�DRAM�ļ����ļ�(Լ2.8TB����)�չ鵽�Լ����У���Ȼ�����ļ����ݽ��ǻ��ڽ���˳����Լ��ļ�����

����

�������δ���һ�ҵ¹���˾���Ǵ�Ӣ�����ֳ�����֪��DRAM������2009��1�£����δ���Ժ�����Ʋ�������

����ֵ��һ����ǣ����δ�ȫ�������ұȽϴ���з����ģ�Ľ����з����ĺ��й��з�����(λ������)��2009�����δ��Ʋ������������з����ĵ��з��Ŷӱ��˳������չ����ؽ�����Ϊ������о�뵼�壬��2015���ٱ��Ϲ⼯���չ�����˽�����Ϲ��о����������DRAM���з���ƣ���������ȱ��Ͷ�룬�侭Ӫ�ͷ�չ�����á�

����2019��6��30�գ��Ϲ⼯�������齨DRAM��ҵȺ��ί�θ���ȫΪCEO������ζ���Ϲ���Ϊ�����洢��NAND���漼���ƽ��Ƚ�˳������ʼ��ģͶ��DRAM���з��������ˡ�

����

�������⣬2019��8��27�գ��Ϲ⼯��������������ǩ���Ϲ�洢оƬ��ҵ������Ŀ����Э�飬����Э�飬�Ϲ⼯�Ž����������������������DRAM�ܲ��з��������ڵ��Ϲ�DRAM��ҵȺ�ܲ���DRAM�洢оƬ���칤�����Ϲ�Ƽ��ȣ�Ԥ�ƽ��������2021����ʽ�����ڴ棬Ҳ����˵�Ϲ��DRAM���з��������������������֮һ��ף������!

������ͷdz�����˼�ˣ��ҹ�Ŀǰ��DRAM�Ĺ�˾����ȥ�������Ʋô���ĸ��������⣬�Ϲ⼯�źͳ��δ洢��DRAM������ʼ��Դ�������Ե¹����δ

������һ����2019��5�µ��ݽ��л���¶������һ������25�����������з����ʱ�֧����

����ͬʱҲǿ���Ϸʳ��ξ��кϹ����Ƶļ�����Դ��ͬʱ����֪ʶ��Ȩ�����ι���1��6ǧ��ר�����롣�������豸�ȷ��棬������������ͷ��˾�н��ܵĺ�����������ASML���������ģ���һ����ǿ�����ļ������ۡ���2019��5��Ϊֹ���Ѿ�����Ͷ�뾧Բ����15000Ƭ��

����ͬʱ��ʾ����2019�����ʵ������19nm 8Gb DDR4������ʵ�ֲ���2��Ƭÿ��;

����2021�����17nm�������

������һ����5�·ݵ��ݽ����ᵽ��ʱ�������յ���������ɣ���������˵��ǰ�ˣ�

����9��20�գ���������ҵ����ڰ��պϷʿ�Ļ�����δ���ϣ��Ϸʳ��δ洢��ʽ�����������з���8Gb DDR4����������������ҵ����ֳ�����һ����ʾ����˾Ͷ����8Gb DDR4��ͨ������������ͻ�����֤���������ʽ����������һ��ƶ��ն�ʹ�õĵ��IJ�ƷҲ����Ͷ����ע�����ƶ��նˣ�����û��˵���ֻ�����������

�������δ洢��ý���ʾ��

�����Ϸ� 12 �羧Բ���ܹ������ڣ�ȫ����ɺ�IJ�����36��Ƭÿ���¡�

������һ�����ز���Ϊ 12 ��Ƭ��ĿǰΪ 2 ��Ƭ��2020 ���һ���״ﵽ 4 ��Ƭ������ʲôʱ���һ�ڴﵽ8��Ƭ�������ز���12��Ƭ�������з����̡���Ʒ���ʡ��г�����������Ͷ���ٶȡ���ע�⣬���2��Ƭ��4��Ƭ��������ҵ����������ھ���ֻ��һ��������

�����ڴ�֮ǰһ�죬9��19�������ھ��е��й�������CFMS2019�ϣ����δ洢���ܲá�δ����������ʵ���Ҹ�����ƽ���沩ʿ������Ϊ��DRAM������������ҵӦ�á����ݽ����״ι������δ洢�ļ���ϸ�ڣ��Լ���DRAM������״��δ���Ŀ�����

��������η���ϣ�Ӧ��˵���ڹ����������ʵõ��˽��ͣ��Ǿ���������εļ������������δ��������Ϊ���δ�������DRAM���ǹ�ʱ�Ĺ���ʽ(Trench)����Ŀǰ�г������������ε�DRAM�����õĶѵ�ʽ(Stack Capacitor Structure)�����ù��ڶԳ��ε�����������Դ�������ʡ�

����ƽ�������Ϻ�ͬ�ô�ѧӦ������ϵ˶ʿ�����������ɻ�������ѧ���ӹ��̲�ʿ��

������2017��9�¼��볤�δ洢��������˾ǰ����ְ������Ӧ�ò��ϣ����δ洢���������з��ܾ���һְ���ڴ�֮ǰ������ְ�������ɵϡ��������������֪����˾���Ⱥ����ܼࡢ�����з�������ְ��ӵ��170������ר����

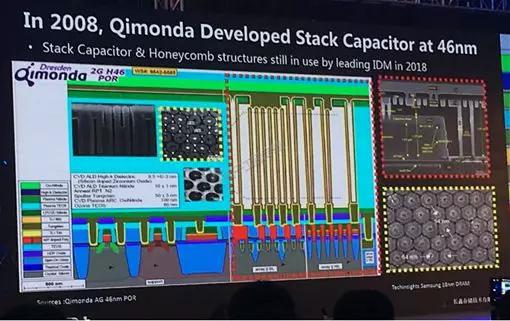

�������ڹ��ڵ����ʣ�ƽ���沩ʿ�����˽��ͣ����δ��ڵ�ʱ�Ѿ������Buried word line transistor�Ķѵ�ʽ���������2008���Ѿ����ڴ˼����ɹ���������46nm���յ�DRAM��

����

����ֻ�����ڶѵ�ʽ������Ʒ����з���2008�꣬����Σ����DRAM�۸����ʽ�»������δ��Buried Word Line������û���ü���������������2009���Ʋ���֮��Ϸʳ��ι����˳��εļ����������ڴ˻����Ϸ�չ����Ŀǰ������19nm���գ����ҽ���2021������17nm��

������֮ǰд��һƪ�й���˾���к��Ⲣ���İ����Ѽ����չ����Ե¹��ļ�����˾������й���������ҵ��ҵ����˾�Ľ�����

������ʵ���ҹ�����ҵͨ���չ���ȡ�ļ��������Ե¹�Ӧ�������ģ����ձ����������࣬

�����Ե¹�Ϊ�������б������չ��Ŀ�����ˣ���ɽ��Ϋ���չ����ֵ�Һѹ��

�����Լ�DRAM�������й��չ������δ���б��칤�չ���ȫ�̻�е50ǿ��ʩάӢ��

�������������ŷ�Ļ����������б������չ����������������̥����ʿ�������O�ŵȵȣ����ⷨ���İ���˹ͨ�͵¹�������Ҳ���ҹ�ת���˸���������

����һ����Ҫ��л2008��Ľ���Σ����һ����ŷ����������й��ĺû���ˡ�

���������NAND�������ƣ�DRAM�г�Ҳ�Ǹ��ʱ�֧���ͼ����ܼ��Ͳ�ҵ����˳���ʵ���˳�����������������������ڿ��Դ��ģ���������ý�����ϢҲ��ȷ�ı�ʾ��ʲôʱ���ܹ��ﵽ��һ�ڹ滮��12��Ƭÿ���²��ܣ������з����̡���Ʒ���ʡ��г�����������Ͷ���ٶȣ���ע�⣬��ʹ�����ܹ��ﵽ��һ�ڵ�12��Ƭ����Ʋ��ܣ���ȫ��DRAM�г��ķݶ�Ҳ�ǵ���10%�ġ�

�������������ܽ

����1�������ڣ���Ҫ������о���ʳ�Խ̨���磬�����洢�ͺϷʳ����ܹ���Խ���ǡ�

�����ҹ���ʾ�����ҵ���ϴ�����2005�꿪ʼҺ����������������Ѿ�14���ˣ��ڼ���ˮƽ��Ӫ�պ�ӯ����Ҳ��û�и���������ʾ���ҵ���ˮƽ������Ҫ˵�����洢�������ˡ�

������2019��Ϊ���������洢���人1-9�µ��ʱ�֧��Ϊ118������ң�����20����Ԫ��������2019��Q4�ĵ����ȼƻ��ʱ�֧������105����Ԫ�������д��ǰ뵼������֧����

����2019������ֻ���ڵ��ļ������ڽ�����������⣬�ڼ�������Ȼ������Ƚ�ˮƽ����Ӫ�պͲ��ܵ�����ҲҪ�ܵ����������ٶȣ��г��۸��г�����ˮƽ��Ӱ�졣

������ʹ��Ұ�IJ����ij����洢����Ŀ��Ҳֻ�������2023����ռ��20%���ܷ�ʵ��Ҳ����δ֪����Ҫ֪����ʹ�ﵽ20%����ռ�ʣ�����Ҳ������������������ͷ���кܴ��࣬����Ҫ˵ӯ���ϳ���

�������ڼ����Ѷȸ����DRAM������˵�ˣ���һ��12��Ƭ���²��ܼ�ʹȫ����ɣ�ȫ����ռ��Ҳ����10%�����ο�Ŀǰ��һ�ں�ʱ�ܹ������������δ洢�Լ�ҲҪ���г��仯�ͼ����������������

�����ҹ���NAND�����DRAM��2019������������������ʱ�������г�������Ʒ�ij�β�����ҹ������壬��Ҫ���ڱ���������ҵ��������Ϊ�����ˣ����룬�˳���С�ף�OV�ȹ�˾�ٴγ��ֱ����ǣ�����ʿ����֥������ȴ洢����˾�����ո����ն˲�Ʒ��������������������Ȼ�ˣ�Ҫʵ����һ�㣬����Ҫ�����ι�ͬ��ϣ�

�������εĹ���Ʒ����Ҫ�������洢�ͳ��δ洢�Ĵ洢�����뵽����������Ʒ�������콢��Ʒ�У������εij����洢�ͳ��δ洢ҲҪ���ݼ������г��۸�ı仯�����Ų��ܣ��ⶼ����Ҫʱ�䡣

������о����������7nm���ж�Զ?

���������洢�ͳ��δ洢����Ϊ���ȵ�����о���ʣ�

�������ֶ����ʵ��14nm/12nm���뼼�������Ƴ̣����ҽ�һ��ʵ��7nm������������Ҫ���Ͼ����Ʋ����ˣ�̨������Ƚ��Ƴ̶Ի�Ϊ��˵��һ�Ѵ�Ħ����˹֮������Ϊ������5G�豸���������ֻ������߶�����̨���硣

������о������2015��ͻ�Ϊ����ͨ�Լ�����ʱIMEC(����ʱ��ѧУ�������о�����) ��ͬ�������ʹ�˾����о������Ϊ���ɶ�����ͬ�з�14����оƬ���ա�

������ͼ��������֤ȯ���������о���ʵ����ݽ�����������2015�꿪ʼ����о���ʿ�ʼ�˶�14nm���з�Ͷ�룬��2019��������������������ʱ�䡣

����

����������2017���ʱ����оCEO������ƣ��Լ��ڵ���5�½���������оCEO�Ժ���(���ں�������һ����Co-CEO)����λ���ᵽ��о���ʽ���2017��������7nm�������з���

������ô���ǿ�����Ϊ��о��ʼ7nm�з���ʱ������2017���°��ꡣ

����������Ľ��ȣ���о����һֱû����¶�����ձȽ��ֹ۵Ĺ��ƣ�Ӧ������2021���е����ʼ������������뵽�����ʱ����ɡ�

�������ǿ��ԶԱ���̨���磬̨�����16nm������ʱ����2014��Q3����7nm������ʱ����2018��Q2�����˲��4���ʱ�䡣

�������ǿ��Ի����£���о���ʵ�14nm��2019��ײŵ�һ���γ��������Ӫ�գ�����о������2018��8��9�շ�����2018���ϰ���Ʊ��״��ᵽ������չ��

�����҂���ϲ�ظ��V��ң��� 14 �{�� FinFET ���g�_�l�ϫ@���ش��Mչ����һ�� FinFET ���g�аl���M��͑����A�Ρ�

����Ҳ������14nm�����ϣ���о������ǰ�˴�Լһ���֪ͨ�г�ȡ�����ش��չ����ʼ����ͻ�����Ρ�������ǰ���2021��12��ʵ����������Ļ�����ô�����컹��25���µ�ʱ�䣬���ʱ��Ի�Ϊ��˵��Ƚ��Ѱ���

���������ܷ���IJ����ԣ���о���ʵ���ϯCEO�Ժ�����2017��9��7�յı������ӹ������ֻ������ˡ�רע���������������ݽ��������ᵽ��

�������ȣ���die�ߴ緽�棬��28nm��14nm������������С��������С��ԭ���ķ�֮һ������14nm��7nm���ֽ�һ����С���ķ�֮��;

������Σ������ܷ��棬��28nm��14nm��������44%������14nm��7nm��������������43%������о����������˴�28nm��7nm�ѹصĻ������ܿ�������68%��

����2����������Դ�뱾����

�������ڻ�����������ģ�

������о���ʣ�������̨��ĸ��з��˲�Ϊ�����ƽ����������ɵ�·���켼��;

���������洢��

����32��NAND���������ڼ�����Ȩ��64��Ϊ����������Xtacking®�ܹ����п�Ժ���賤���洢��NAND���濪�������˺ܴ�ļ���֧��;

����DRAM������ԭ�¹����δ������з��Ŷ�Ϊ����п�����

�����Ϸʳ��Σ�

���������ڵ¹����δ�ļ�����Ȩ����������������������һ��2019��9�µĽ��������δ洢�Ѿ�������һ֧ӵ�������з�ʵ������������ḻ�ijɽ��ƹ��ʻ��Ŷӡ�Ŀǰ�����δ洢Ա���������� 2700 �ˣ����ļ�����Ա���� 500 ��

���������Ǿ仰��ϣ������һ�����ɵ�·����ר��������ӱ������

����3����л2014���ƶ����ɵ�·��������Ⱥ��

����2014����й����Ҽ��ɵ�·�����ij���������˵�ǹ�ȥ10�������й�����ҵ��������̱��¼�֮һ��

�����ҹ�����ҵ��������Ĵ��¼������Ҫ�ͼ��ɵ�·�����ȽϵĻ���

����2000��—2010�꣺

����һ���ǻ�ΪΪ�Ĺ���ͨ���豸��ҵ��������

����һ������2008����������ͨ��Ϊ��־���й��������磬

����һ������2009�����ظ�ѹ��������Ϊ��־���й�������

����2010-2020�꣺

����һ���Ǽ�20��(2011��)������ĸ��ˮ(2017��)Ϊ��־���й�������ҵ

����һ�����Կռ�վ(�칬һ��2011��)�����˷ɴ�(����һ��2017��)���������(2016����)�ͱ�����������(2020�����ȫ������)Ϊ��־���й������ҵ

����һ������ȫ��������ӱ�����Ļ�Ϊ��С�ף�OPPO, VIVO�Լ��������ȫ�����ѵ���Ʒ��,�Լ��������ӣ����˵ȵ���Ʒ�ơ�

����һ���Ǽ��ɵ�·��������(2014��)��

���������洢����(2016��)�������洢64��256Gb NAND ��������(2019��);

�����Ϸʳ��γ���(2016��)�����δ洢8Gb DDR����(2019��)

���������28nm����(2015��)�������14nm����(2019��)

��������֮�⣬ʵ����2020���ҹ�������2015�꿪������Ļ���һ�ź˵�վ�������ã�

�����Լ�����ARJ 21֧������ʽ�ͻ�����(2015��)������C919��ɻ���(2017��)

��������������ǿ�2010-2020�����Щ�й�����ҵ����̱�ʽ���¼����ᷢ��2014��ļ��ɵ�·����������Ψһ����“���ڼƻ�”�ڵ��¼���

�����������������ǹ��������ĺ��죬����ʽ�ɻ���������ĸ���Ĵ�����

����������Ӫ��ҵ�����Ĺ������ѵ���Ʒ��ȫ��ݶ����������Ƕ���ǰ���Ѿ���ʼ�˼ƻ��������߷�չ��ij������������ˮ�����ɵ���ζ��

������Ψ��2014��ļ��ɵ�·����𣬸����Ƕ��ڳﱸ�����پ��߲����γɹ�����־�IJ��

�������û������֮����һ�ڽ���½�����й����ɵ�·��ҵͶ������ǧ������ң������о���Ͷ�뵽����о���ʣ������洢�����ļ��ɵ�·����ҵ���ܴ���ƶ��˹������ɵ�·����ķ�չ��ͬʱ�������ʽ�ҲͶ������ƺͷ���ҵ��

������������������2014�����������2015�꣬2016������2017��ų�������ô�й���2018������ó��ս�ͼ������֮�������ֻһ���ˡ�

����ǡǡ��2014������Ĵ������2018-2019���й���ʼ�ܵ������뵼�弼�����֮ǰӮ���������ʱ�䣬�ó����洢����о���ʵ���ҵ�õ��˾��֧�ֺͷ�չ��

����ϣ���Ժ�������ȱ������������¯��ȫ���̣���������һȺ��ǰհ�Ե��ƶ������̨������������Ϊ����ս�ԡ�

��չ�Ķ�

-

- �»����ܼ����� ���������ֻ���ҵ�г���������� 2023-11-24 12:35:22

- �ӡ���ߡ��������ߡ�����������Ʊ�����ģ��Ӧ�� 2023-10-27 11:19:47

- �й���ʾ��ҵ��ģ����λ��ȫ����λ 2023-08-25 15:11:34

- �˹����ܲ�ҵ�������� �۽��ص㷽���̨���߾ٴ� 2023-06-09 12:33:27

- 5G�ռ����������־��û��� 2023-05-30 09:33:40

- ������ʾ�������й����������й����� 2023-05-15 14:52:20

- �������а�

-

��ζ�ġ�������������ؽ��淶��չ

��ζ�ġ�������������ؽ��淶��չ

-

����Ƶ���߸�·����Ǯ�����������Ϣй¶

����Ƶ���߸�·����Ǯ�����������Ϣй¶

- ��ά������ѡ���·�롱��һЩ�̼�ǿ�ơ�Ȧ�ۡ�������

- ǿ����˾��֧��89����Ԫ���Ӥ��ˬ���������°�����

- ��ζ�ġ�������������ؽ��淶��չ

- ŷ���źھ����������Ȱ�װ��ͨ��

- 11����Լ��ƽ̨��˾������ʽԼ̸

- �����г�������ɳ ä�н����Ұ��������

- �����������������������Сѧ��ѧ�̲IJ�ͼ����ĵ��鴦��ͨ��

- ��ʤ�ͱ���ʳƷ��ȫ���� ���Ҳ�������������

- ˳��Դ������֦�� ����������÷�������������

- ���Ų�ͨ������55��APP��SDK��������Ȩ��Ϊ

- �û����豸��¼����ţ���Ѷ��Ƶ��Ӧ�����Ż���������

- ���ֵֿ�+�����=�ͼ���������Ʒ�������ţ�

- ���ƻ�ױƷ�Ȳ���ȫ������Υ��

- ��2022�����ʳƷ��ȫ��ҥ����

- ����ɳ��������BB˪��20���λ�ױƷ���ϸ�

- ��������ô��ͨȴ�����ô���š� ѩ��̿͵��״��������

- �г�ɾ�����ѳɻҺ�ɫ��ҵ�� �ַ�������Ȩ�������г�����

- һ�����ڱ������� ��ѩ����Ƶ��ʳƷ��ȫ����

-

1���й���С��ҵ��չָ������

1���й���С��ҵ��չָ������

-

10�·�ȫ��ֲָ���ͬ������0.6%

10�·�ȫ��ֲָ���ͬ������0.6%

- 2023���ҹ�����������˰Լ1.8����Ԫ

- 1���й���С��ҵ��չָ������

- ���ɳͷ�ǣ�70�ؽ�������δ��

- ���Ų�������2023����ҹ�5G��վ�����ѳ�337���

- ���ڼ���1351.7���˴γ��뾳

- ���ڼ���ȫ����������Ա������Ԥ���ۼ�23.11��

- 12.57���ڡ�22���ڡ�����Ӳ�ˡ����ݼ������й����á���ǿ���ˡ�

- 2024���У��ҵ����ģԤ�ƴ�1179����

- ����ίԱ̸���������й�����

- ���л���������Ժ��֯�������ݰ�����˵��

- �ҹ���ʡ�ݾ���̨�м��˸��߲�������

- ʳƷ��ȫ������Ա�����¹����3��ʩ��

- ��˰���������������������嵥������ΥԼ��Ƿ����

- �ҹ��ѷ���1563��ʳƷ��ȫ���ұ�

- �¹��������Դ��������Ժ��������Ѿ�ԭ��ͨ��

- ��ҵ����Ϣ��������һ��ץ�û����������ʵʩ���

- ��طſ��仧���� �����˲ţ�ת�����˿ڣ��к�����

- �۽����Ʒ������ݰ��Ĵ�

�й����ô�ýЭ�����µ�λ ��ҵ�� ��Ȩ����

��ICP��2021019618��-1 ����������110108002769��