“反垄断+互联网”催化:汽车后市场商业模式百家争鸣

一、“反垄断”带来了维修保养上下游逻辑关系的演变

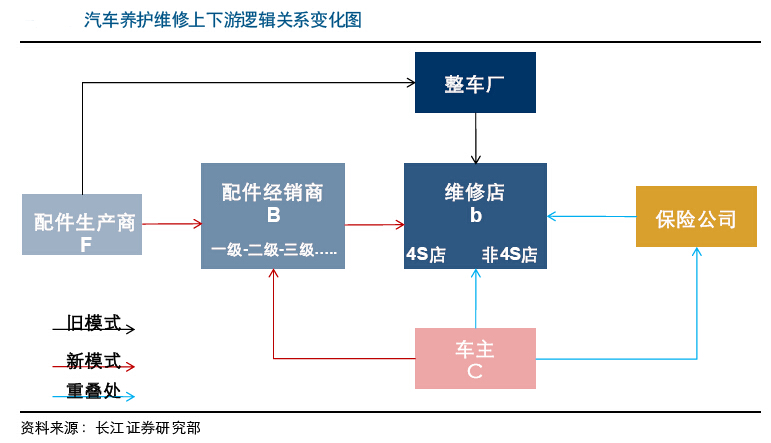

2014-09-18交通部牵头十部委联合发布了《关于促进汽车维修业转型升级,提升服务质量的指导意见》,最核心变化在于:“原厂配件模式”之外,将积极鼓励“同质配件模式”,这将意味着:整车厂/4S店地位弱化,配件生产商/经销商/非4S店地位强化。

反垄断历程回顾:2008年我国开始实施《反垄断法》,2011年开始涉水调查汽车售后行业的垄断情况,2014年正式大规模发酵。首先是发改委大力度查处售后市场零部件和进口车价格虚高情况,工商局取消品牌经销商备案要求,十部委发布《汽车维修业指导意见》,这一系列动作表明中央政府对售后市场的反垄断决心已明,且对售后市场的重视程度提升,未来将逐步出台政策来规范化和引导促进售后市场的成长壮大。

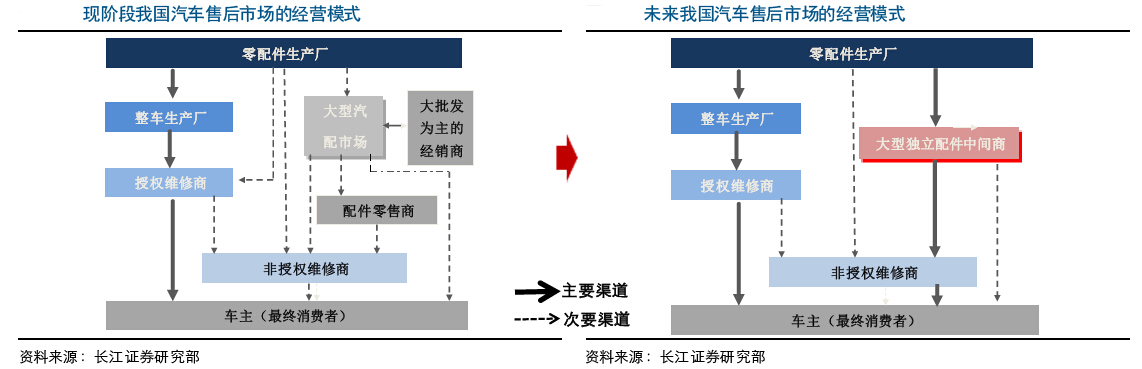

带来的逻辑关系变化:1)原有模式:配件生产商将配件直接配套销售给整车厂,贴上整车厂的商标,然后直接销售给4S店,4S店再销售给终端车主。在这期间同样的产品配件经销商不能生产同等产品投放售后市场,且4S店不能从非主机厂渠道采购配件产品,必须均使用整车厂渠道的原厂件。出发点在于汽车的安全性与责任归属问题,配件的采购与使用必须经过主机厂的同意。2)未来模式:除了以上模式之外,配件生产商可以生产相同质量和用途的配件,贴上自己的商标,直接投放售后市场,4S店与非4S店均可以自主采购。这其中生产商生产出来的配件质量检验和认证需要第三方来评价认证,定义为“同质配件”。当然车主也可以通过电商平台直接从经销商或生产商那采购配件,并不一定需要去4S店与非4S店。而且保险公司在定损时,也不一定只认可原厂件,同质配件也可以使用。

核心演变:同质配件对抗原厂配件,非4S店对抗4S店

随着经营模式变化,整车厂主导的4S渠道不再一方独大,第三方渠道逐步壮大。随着国家反垄断继续+售后市场政策频出,养护维修市场的经营模式正在开始变化,整车厂主导的4S店模式不再一方独大,第三方渠道逐步壮大!未来修车时,不像以前一样,质保期时只能去整车厂授权规定的维修店维修,且配件价格贵,以后可以去市场上非授权类维修店,以更低价格换到一样品质的部件。因此,未来我国汽车售后市场的模式会有两大渠道并存,4S店话语权降低,第三方独立配件维修商逐步壮大,成为抗衡4S店的主要力量。这也就是类似美国目前的售后“独立”与“非独立”的并存现状。

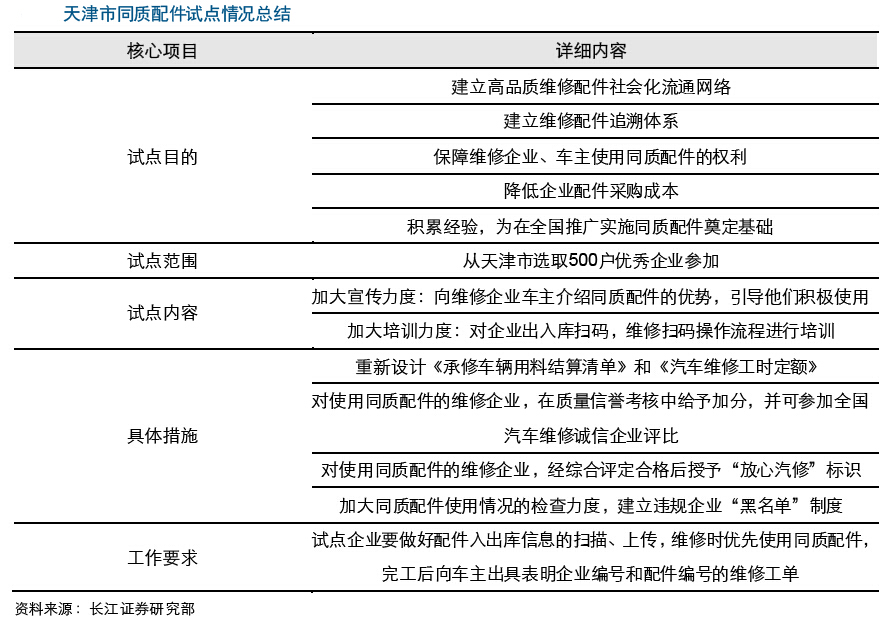

同质配件目前政策上已经给出了明确的官方定义,且明确说明了车主和维修店可以使用,天津市目前试点工作正在有序进行。2015年8月26日,交通部发布关于修改《机动车维修管理规定》中第一次给出了官方的同质配件的定义:同质配件是指产品质量等同或者高于装车零部件标准要求,且具有良好装车性能的配件。而且明确提出:托修方、维修经营者可以使用同质配件维修机动车。从2015年3月开始,天津是作为同质配件第一个试点城市,目前已经正在有序进行。关于本次试点目的、范围、内容、具体措施和要求总结成如下表。

二、“互联网”带来“思维的创新”,进而带来“模式的争鸣”

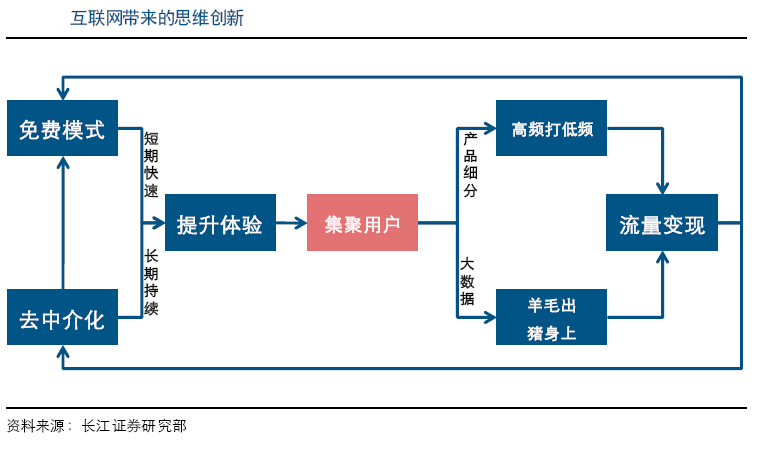

互联网对维修保养的渗透带来了最核心的东西:敢于跳出行业内框架,思维的巨大创新!表现在:1)敢于尝试免费模式;2)敢于烧钱培养消费者习惯;3)敢于直接打乱传统渠道;4)快速占领市场等。而“关于烧钱模式积攒流量是否可以顺利变现”待验证。

仔细对比汽车后市场(养护维修)具有互联网背景的创业项目,总结而言具备以下特征:1)核心逻辑是希望利用优质的客户体验度去获取大量的用户数据,然后再通过其他渠道将流量变现,获取盈利。2)提升客户体验度主要通过两条路径:免费模式(例如:免费洗车等)+去中介化(砍掉中介渠道商,直接实现生产商与车主的对接)。3)流量变现的两大途径:高频打低频,实现产品服务之间的转换(例如:由洗车/保养转到故障维修等)、羊毛出在猪身上,利用大数据直接找其他买家来变现(例如:保险公司是目前预期养护维修未来可变现的重要买家)。4)寻找到流量变现方式后,又可以积极反馈到“免费模式”和“去中介化”,从而形成良好的正反馈和闭环路线。而这其中,最关键的假设是,养护维修的流量积累可以找到合适的途径进行流量变现。关于这点,下文在盈利模式会进一步分析。

第一个问题:为什么中国的互联网基因土壤好?

(1)20年风雨历程,互联网对中国各行各业产生了翻天覆地的变化,影响程度不亚于其对美国。

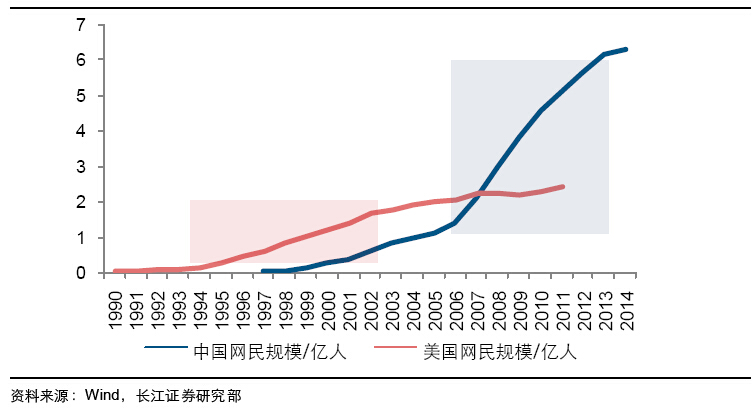

互联网技术诞生于1969年美国,真正普及是从1990年开始,目前美国互联网普及率已经80%+。从模仿美国开始,中国1994年引入互联网,前10年自由竞争,急速膨胀,后10年逐步转向寡头垄断,产生了阿里、腾讯和百度三大BAT巨头。从网民数量看,2000年后中国爆发式增长,增速远大于历史上美国的增速。从影响程度看,传统各行各业都开始受互联网的颠覆。

下表:2000年以后中国互联网迅速发展超过美国

第二个问题:互联网对汽车的渗透究竟什么样?

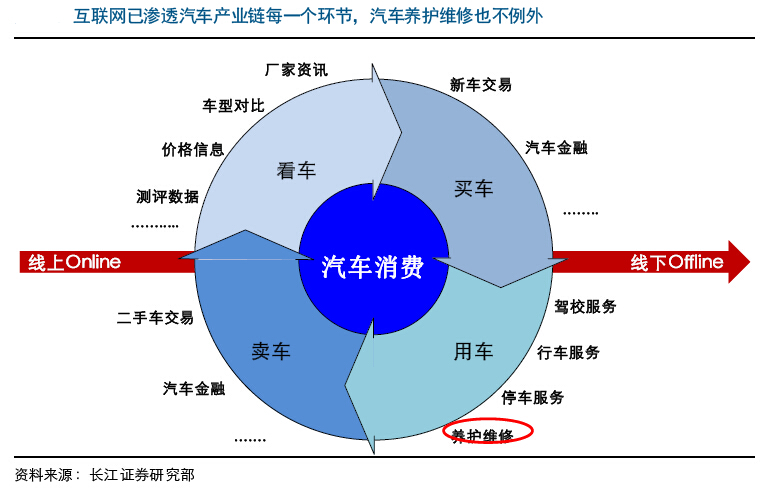

(2)从看车-买车-用车-卖车,汽车消费每一环节已经受到互联网的影响,养护维修也不例外,而且用车环节的渗透强度更深。

相比零部件/汽车生产环节,汽车消费环节直接联系C端消费者,而且行业发展成熟度低于前端制造环节,更容易受互联网思维的改造,尤其是“用车+卖车”两大环节。养护维修属于汽车用车环节的四大内容之一,也是关系日常用车过程中最重要且频率较高的环节,目前已开始受互联网的影响。

第三个问题:互联网对养护维修的具体影响如何?

互联网带来的思维创新在养护维修领域的影响非常明显,出现了大量的具备互联网背景的创业团队,促使了大量传统产业的人积极拥抱互联网,从而最终使得养护维修领域的创业项目模式“百家争鸣”。

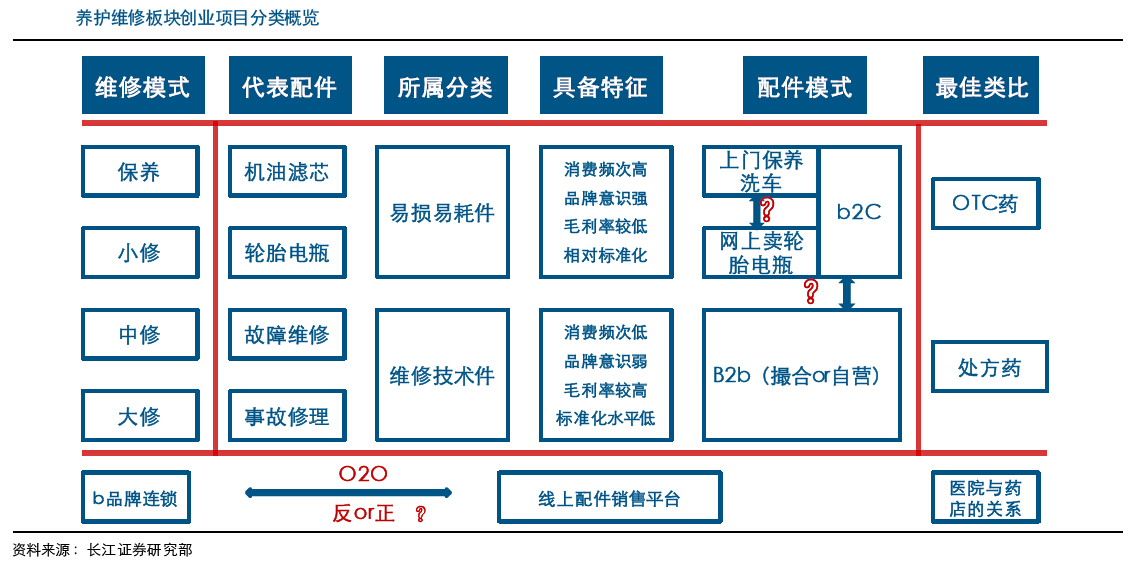

总结来看,无论哪一种模式,最终理想状态是F/B2b2C,打通整个汽配维修产业链,最大化利润。理想是丰满的,但现实是骨感的。实际上,创业项目还是选择适合自己团队背景的角度来切入。按照切入点,目前主要分为三大类:1)B2C类(又可细分“上门保养/洗车”+“网售轮胎等”);2)B2b类(撮合or自营);3)b品牌连锁类。

为了更好地理解这三大分类,我们整理成了下图,整体解释如下:

1.养护维修是“产品+服务”,最佳类比对象是“看病”。“配件”类比“药品”,“维修店”类比“医院”。

2.“配件”跟“药品”一样,大类可以分为“OTC类药”和“处方药”。“OTC类药”具有一定的品牌度,消费者认知度更高,可以一定程度上脱离“医生”,消费者根据自己的认知来自行采购,比如配件里面的“易损易耗件”。“处方药”的消费者认知度低,是离不开医生的诊断,是只有在医院才能买得到,比如配件里面的“维修技术件”。

3.“易损易耗件”具备四大特征:消费频次高、品牌意识强、毛利率较低、相对标准化。比如:保养和小修中经常用到的“机油滤芯、轮胎电瓶”等。而B2C类模式创业项目切入点均是在“易损易耗件”,主要服务对象是直接C端消费者。

4.“维修技术件”具备四大特征:消费频次低、品牌意识弱、毛利率较高、标准化水平低。比如:故障维修和事故车修理中需用到的配件。而B2b类模式创业项目重心会是在维修技术件,适当考虑部分毛利率较高的易损易耗件,主要服务对象是b端维修店。

5.配件的分类多、复杂程度高,而维修店国内目前处于行业集中度低、良莠不齐的状态。b品牌连锁类创业项目是希望直接开连锁化的维修店,提高行业的集中度,解决车主修车难修车贵的问题,但有一点在于:维修店配件采购模式是在发生变化。传统汽配城采购模式效率过于低下,未来是否可能直接实现线上采购,送货上门的模式,待验证。

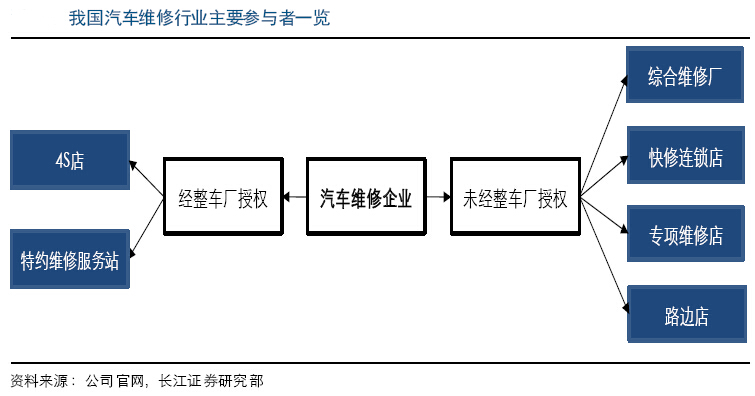

我国汽车维修行业参与者众多,行业集中度较低

我国汽车维修行业主要参与者包括4S店、特约维修服务站、综合维修厂、快修连锁店、专项维修店,以及大量的路边店。全国一二三类注册维修企业40多万家,从业人员近500万人。

4S店目前仍是汽车维修核心服务渠道

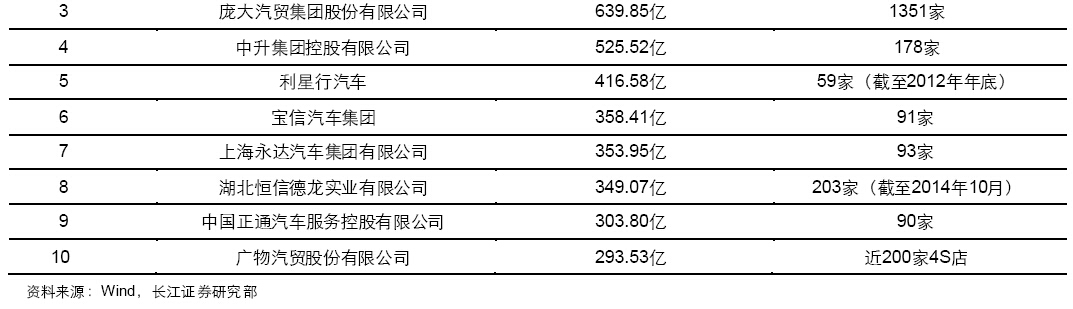

《品牌授权管理办法》决定整车企业完全主导汽车产业链,汽车养护及维修也不例外,整车厂控制的4S店成为核心渠道。根据中国汽车流通协会的数据,截至2013年年底,我国4S店数目达22518家。2013年前十大经销商中,网点数目最多的达1351家,网点数目最少的也有59家,汽车维修业务已经成为经销商重要的利润来源。

独立维修企业发展散乱

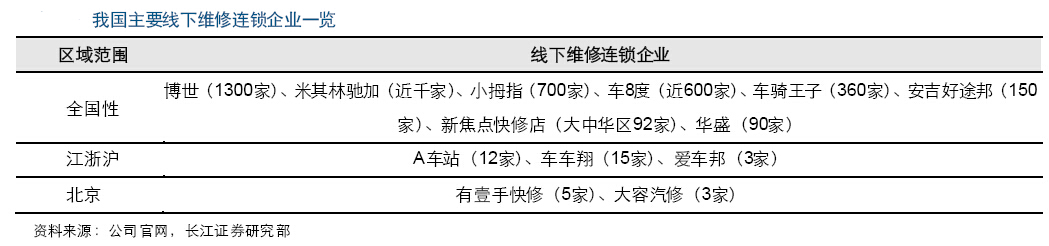

受整车企业控制,正品备件流通不畅、维修技术信息不公开等限制了独立维修企业发展。但是独立维修店相比4S店具有性价比高、服务便利等突出优势,随着维修技术信息的公开和同质配件的推出,独立维修企业的优势将更加明显,未来将有越来越多的消费者选择独立维修企业进行售后服务。当前,我国汽车维修连锁企业尚处于新一轮的跑马圈地阶段,外资如博世、内资如小拇指具备一定规模和优势。

扩展阅读

-

- 实力雄厚 领跑全球市场 中国重塑新能源汽车产业链新格局 2023-12-05 10:57:07

- 电动智能化 打开汽车业创新“阀门” 2023-11-24 12:37:41

- 出口超日本 中国汽车工业换道领先 2023-05-24 11:12:17

- 国六b排放标准将全面实施,汽车产业或迎哪些变化? 2023-05-24 10:59:18

- 市场占有率稳步提升新能源汽车成为稳工业重要力量 2023-05-17 10:59:08

- 加速“出海”布局“下乡” 新能源产业车企谋突围 2023-05-15 12:38:25

- 新闻排行榜