美联储10月会议纪要暗示12月加息 美股回调还是慢牛?

自今年8月以来,市场对美股未来走势议论纷纷。随后的“恐慌性抛售”加剧了美股见顶预期,然而超出预期的企业三季度盈利使得美股在“黑色10月”表现抢眼。眼下,随着美联储12月加息预期升温,美元走强、包括原油在内的商品价格走弱,加之企业盈利预期的不确定性,此后美股究竟将维持慢牛格局还是将持续进入回调阶段?

11月19日(周三),美联储10月FOMC会议纪要显示,绝大多数委员认为12月会议时,加息的先决条件或满足,届时加息可能是合适的,来自海外的风险因素在降低。此前,美联储官员也纷纷表示12月加息是合适的。美股收盘创近一个月最大涨幅,美油盘中跌破40美元后收涨。

牛津经济研究所(Oxford Economics)认为,此前分析师对于企业盈利预期过于乐观,预计今年晚期至2016年年初,投资者可能会下调其对2016年标普500上市企业的盈利预期,或将从当前的8%~9%下调至4%~5%。“我们预计,未来6个月内,美股可能在当前的水平出现5%~10%的回调。”不过,《第一财经日报》记者采访多位基金经理和分析师后发现,各界仍看好美股中长期慢牛走势,

加息+强美元或使美股短期回调

继美股在11月初进一步回调4%后,牛津经济研究院预计其可能会进一步回调。“关键并不在于回调是否会出现,而是何时以及幅度如何。尽管美股意外在10月高歌猛进,但我们认为未来几个月的上行动能很小,且阻力将不断加码。”

其理由无外乎是强美元、弱商品以及目前过高的盈利预期。就美元而言,牛津经济研究院高级经济学家Bronka Rzepkowski对《第一财经日报》记者表示:“在未来6~9个月,我们预计美元将整体走强,市场人士预计联邦基金利率进入上行通道,且上行周期将持续至2018年。我们预计美元的进一步升值空间为3%~5%,但不可忽视的是,美元从2014年7月至今的涨幅已达17%。过大的美元涨幅肯定会影响标普500上市企业的业绩,由于类似企业近1/3的业绩来自海外业务,美元持续走强可能会延长企业盈利收缩周期。”

大宗商品价格的走势往往同美元成反比,“全球需求放缓、原油供给上升将使得油价持续承压,也或使得标普500上市企业盈利面受到威胁。油气开采萃取以及器械行业的资本支出和收益或将下降。今年前三季度投资下降45%,如果进一步下挫20%,这将打击美股未来走势。”Bronka Rzepkowski分析称。

其实,在8月末的美股巨幅波动期间,瑞银首席投资策略师KelvinTay在接受《第一财经日报》记者专访时也表示了上述担忧。“美元走强和大宗商品价格下挫这一因素对美股总体不利。只要看一眼标普500指数,约有15%的企业为科技企业,而科技企业30%的收入是以外币计价,可见美元强势对这些企业是利空的;此外,12%的企业又是与大宗商品和原油价格相关的企业。”

值得注意的是,美联储将于12月15~16日召开本年度最后一次FOMC会议,而在10月FOMC会议纪要公布后,12月加息的预期被进一步推高。有“美联储通讯社”之称的《华尔街日报》记者Jon Hilsenrath撰文称,“会议纪要显示,美联储官员们倾向于12月加息。美联储在10月声明中修改了措辞,为的是打开加息的大门,让12月成为一个可能的选项。”

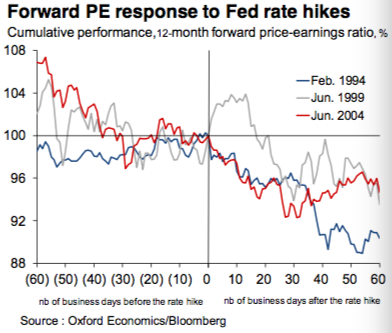

“鉴于过去三轮美联储加息周期,远期市盈率下降7%,标普500市盈率在加息后的几个月内平均下挫5%,这意味美元走强和加息预期将导致企业盈利调整,”Bronka Rzepkowski预计,未来6个月内,标普500指数可能在当前的水平下出现5%~10%的回调,因此近期加仓美股仍需谨慎。

(图说:历次加息后美股远期市盈率的变化)

多方仍看好长期慢牛格局

尽管前期市场唱空美股的声音不断,且多年QE促成的美股牛市在2011年后并未出现重大回调(今年第三季度除外),但不少基金经理仍然看好美股长期慢牛走势。

牛津经济研究院对于美股中期展望更为乐观。“有两方面值得乐观的理由。首先,美联储货币政策总体仍将维持较为宽松的态势,加息节奏将比前几个周期要更为缓慢;此外,我们预计去杠杆进程已经濒临尾声,私营非金融机构借贷将随名义GDP的增长(年均4.5%)而上升。但是,杠杆回归对需求的提振作用可能不及危机前显著。”

此外,多名业内人士也对中长期走势持积极态度。荷宝亚太股票联席主管、中国首席投资总监缪子美告诉《第一财经日报》记者:“我认为美联储加息的幅度和速度都会较为缓慢,因此从基本面来看,标普500指数和纳斯达克指数预计都将持续上行趋势。”

Rothschild Wealth Management全球投资策略师加德纳(Kevin Gardiner)告诉本报记者:“在全球范围内,我们仍预计美国和欧洲市场将有更好的表现。”

此外,不少观点认为美国当前的科技股泡沫已经膨胀,甚至将重回5000点的纳斯达克与20世纪末的互联网泡沫相比较。对此,加德纳认为:“我比较担心的是社交网络等相关的技术模式,相关公司估值偏高,但其实大型老牌科技企业一点也不贵,如微软、苹果都是价值公司,分红稳定、现金流充裕,且不断创新,”他表示,总体而言,科技股泡沫并没有那么夸张,“美国股市当前平均市盈率为17~18倍,虽不便宜,但不能和2000年时的疯狂估值相提并论。”

盛宝金融(Saxo Capital Markets) 分析师Eric Leung也看好美股中长期走势。“预计道琼斯工业指数的下一个阻力在18300点。欧洲和日本央行有望扩大QE,外围市场的充裕流动性或利好美股;就企业盈利方面而言,美元走强对部分企业而言实则降低了进口成本。”Eric Leung告诉本报记者。

不过,当前仍有两大下行风险需要警惕。其一,加息或美联储资产负债表“瘦身”的进程中或将出现QT(Quantitative Tighting,即量化紧缩),这将使得流动性收紧,从而拖累股市;此外,如果加息后十年期国债收益率走势平缓,美联储可能比预期更快地加息,使得金融条件的收紧程度符合预期设定。

扩展阅读

-

- 美联储为何“踩刹车” 2023-06-16 11:35:47

- 美国加息冲击,金融大鳄出手!“英镑危机”一步步逼近英国 2022-09-28 11:17:56

- 强势美元引市场“强震” 美元霸权如何祸乱世界 2022-09-27 13:55:31

- 宁愿冒经济衰退风险美激进加息究竟能不能遏住通胀 2022-09-27 13:43:41

- 美债收益率曲线倒挂加深 机构警示美国衰退风险 2022-09-21 11:13:12

- 美联储议息前最后一份通胀报告将出炉为何如此关键 2022-09-13 10:05:59

- 新闻排行榜