干货:为何人民币不需要大贬值(多图详解)

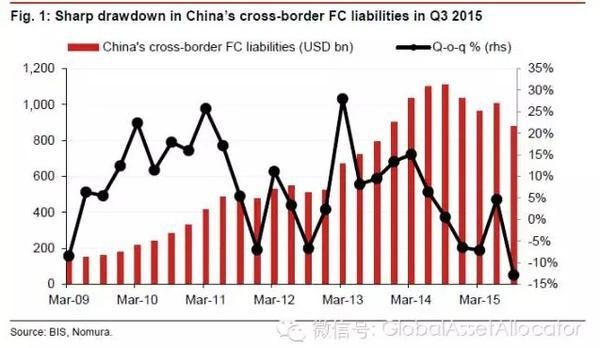

之前提过,在国际收支里面,外汇流出有两种形式,对外负债去杠杆(企业偿还外债)和增持对外资产(居民购买国外资产)。这两种形式的规模完全不在同一个量级上。BIS的数据显示,3季度末前者的存量还剩8000多亿美元,考虑到经常账户每个季度有800亿的盈余,加3.3万亿的外汇储备,cover这些负债绰绰有余。真正的风险是后者,中国的M2在21万亿美元左右,流出15%外储就没了。

虽然目前有每人每年5万的限额,外储也就是6000万人(北上广深)一年的量。居民的贬值预期有很大的内生性,管理国内居民的预期非常重要。今年初央行汇率政策上沟通有一些问题,立马引发了严重的贬值预期。这两天央行的表态和操作也一显示了央行急于稳定预期的意愿。

图1

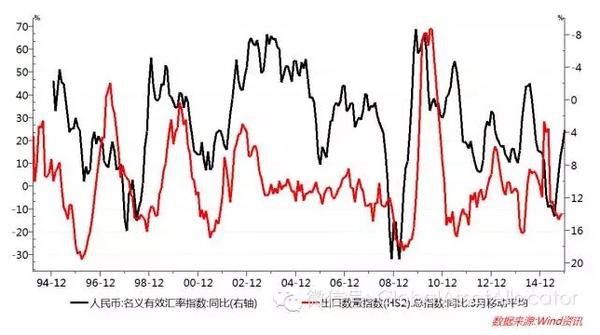

实际上,从边际思维的角度,只要维持人民币指数稳定,就能很大程度缓解目前经济基本面面临的问题,我觉得对此央行非常清楚。

RMB NEER维持稳定,出口就能从当前水平显著好转。

图2

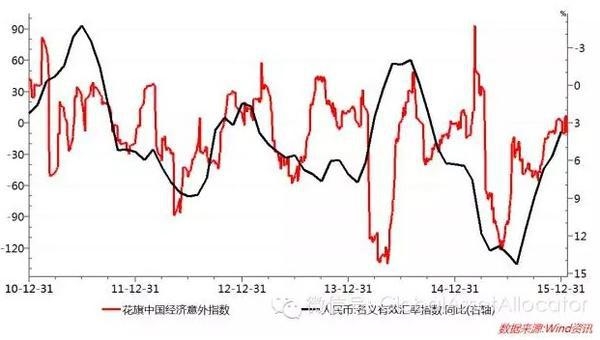

RMB NEER维持稳定,花旗经济惊喜指数就会偏向正面。

图3

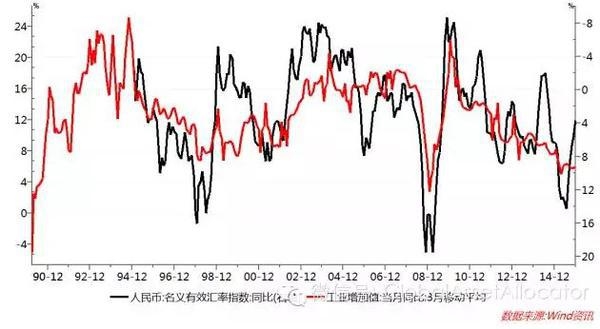

RMB NEER维持稳定,工业增加值一般会改善。当然,这一关系近期减弱不少,因为影响工业的还有外部需求和大宗商品价格等外生变量。

图4

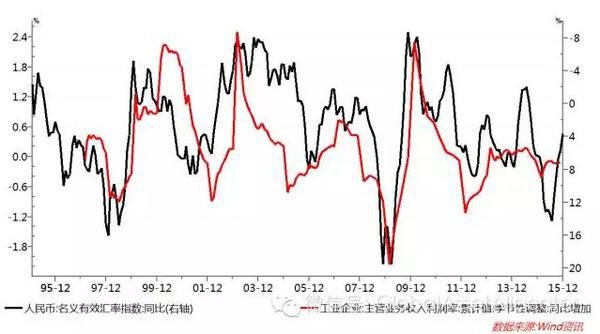

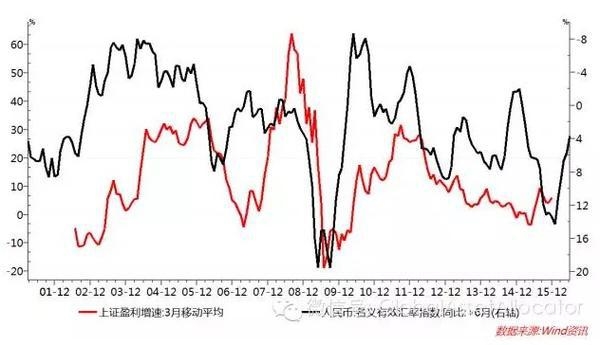

RMB NEER维持稳定,工业企业利润率和上市公司业绩就会好转。

图5

图6

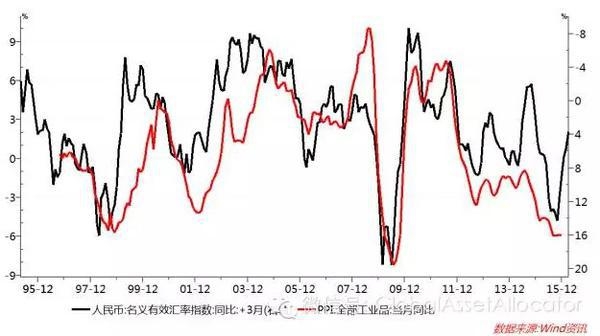

RMB NEER维持稳定,通缩风险就会降低。

图7

RMB NEER维持稳定,利率有上行压力。

扩展阅读

-

- 业内人士详解:142号文为何落地难,如何有效实施 2023-04-06 13:24:15

- 四部委详解稳经济一揽子接续政策 抓住时间窗口扩投资促消费稳外贸 2022-09-06 10:21:26

- 有效需求将会如何扩大?发改委详解下半年政策要点 2022-08-19 12:15:24

- 两部门详解《国家公路网规划》 2022-07-13 10:28:28

- 多部门详解扩大汽车消费政策措施:全面释放市场潜力 更好满足消费需求 2022-07-08 13:27:33

- 央行副行长详解货币信贷政策、外汇和房地产市场等热点问题 2022-06-06 13:58:28

我来说两句()

- 新闻排行榜