【展望2017】中美债市巨震暂退 复苏仍不牢靠

就整个2016年而言,债券或许是令全球投资者最为郁闷的资产——上半年,中美利率维持低位、货币宽松叠加避险情绪走升,债券成为最受青睐的资产之一。然而临近四季度,虎头蛇尾的故事也就此诞生——特朗普当选美国总统导致全球通胀预期飙升,引发美债恐慌性抛售;除了通胀预期,再受到流动性突然收紧、去杠杆的影响,中国债市交易员叫苦不迭、违约涌现。

眼下,美债收益率已经稳定,中国银行间市场资金面也已经趋稳、央行转为呵护市场、国债期货跌停的格局也已逆转,2017年债市是否仍会迎来牛市行情?

第一财经记者询问多方机构后发现,主流观点皆对债市持谨慎态度,维持“阶段性震荡市”的观点。就美国而言,加息次数和特朗普的财政刺激政策都是债市风险点;就中国而言,短期内12月CPI可能低于市场预期,资金面持续好转,且监管层无意激进去杠杆,与10-11月所有因素全面利空债市有根本不同,债券市场短期内将处于震荡市。而长期来看,货币政策拐点已现,严监管是大势所趋,2016年的“加杠杆、加久期、降资质”套息模式无以为继,同时经济和通胀将处于长期的缓慢上行之中,2017年仍需严防债市陷阱。

全球债市收益率持续走升

从今年二三季度开始,全球通胀率就开始回升。在11月美国大选之后,全球资金流向才正式发生突变,债市发生恐慌性抛售、收益率曲线极速抬升,资金迅速从债市流入股市,尤其是美股。

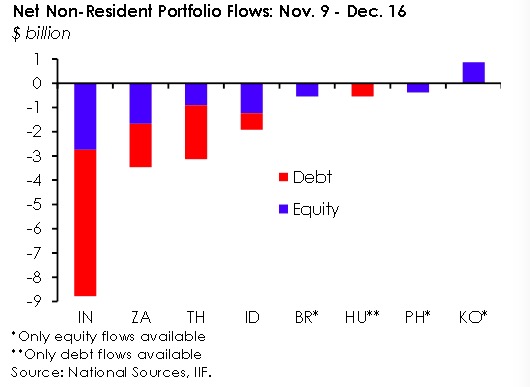

根据国际金融研究所(IIF)监测的数据显示,从11月9日大选到12月初,股票型基金吸引了340亿美元资金,而债券型资金同期则遭遇了300亿美元的净赎回。其中,新兴市场遭遇较大规模资金外流,尤其是债券市场。从11月9日到12月16日,八个主要新兴市场经济体资金净流出总额约180亿美元,其中113亿美元为债券型资金,幅度甚至超出了2015年的“8·11人民币汇改”和2013年的美联储“退出恐慌”(taper tantrum)时期。

(八个主要新兴市场国家资金外流情况)

截至北京时间12月27日,美国10年期国债收益率走升至2.563%。而这一情况早在特朗普当选后就已经十分突出——11月15日,美国10年期债券收益率突破了2.231%,当时美债处于“抛售恐慌”之中。“新债王”Gundlach表示,“债券收益率的调升是无法停止的,美国10年期债券收益率可能在未来4~5年飙升至6%的水平。”

当前,全球都有这样一种错觉——似乎特朗普当选后,由于他的一系列财政刺激政策倡议,全球通胀预期就顿时起来了。“其实这只是一种巧合,从三季度开始全球通胀预期就开始回升,这也与油价大幅回升有关。”摩根大通资产管理公司的投资策略全球主管比尔顿(John Bilton)对第一财经记者表示。

美国10月核心PCE物价指数为1.7%,接近2%的目标,预计将持续走升。此外,美联储于北京时间12月15日宣布加息25个基点,使得联邦基金利率从0.25%~0.5%上升至0.5%~0.75%。美联储主席耶伦预计明年将加息3次(多于此前1~2次的预期)。目前一切条件似乎都不利于债市。

渣打银行中国财富管理投资策略总监王昕杰对记者表示,就债券资产而言,应该在通胀升温环境下寻找机会降低比重。分类别而言,可以加仓发达市场高收益企业债,建议减仓发达市场政府债,亚洲美元债、发达市场投资及企业债、新兴市场美元政府债、新兴市场本地货币债料将保持区间震荡。

“去杠杆”仍将主导中国债市

相比美国等全球主要债市,中国债市所遭遇的“黑色四季度”显然更令人心惊肉跳。宽松的货币政策、大肆加杠杆的日子一去不复返,资金违约事件频发、国债期货连日跌停,坐等年终奖的机构可能还要面临违约罚款。几周恍如隔世。

在过去的短短两个月间,中国10年期国债收益率飙升60个基点至3.3%,剧烈的债券市场调整也因此前的高杠杆而更加猛烈。此前,债市投机者通过隔夜回购来举借资金、实现债券加杠杆以提升收益率,但央行突然收紧流动性而导致前端融资成本暴涨,隔夜回购利率从上半年的平均2.2%暴涨30个基点。

尽管债市近期回归平静,央行也从主动收紧流动性、造成“类钱荒2.0”恐慌的“虎妈”转为呵护市场,但九州证券全球首席经济学家邓海清表示,去杠杆、防风险、货币政策中性偏紧的总基调在2017年仍不会改变,因此投资者切勿将震荡市当做新一轮牛市的起点,要严防债市陷阱。

“我看平明年的内地债市,预计10年期国债收益率在3.3%~3.5%之间。”某大型券商固收部负责人对记者表示,此前国海证券的“萝卜章”事件也大大挫伤了市场信心,未来对于部分小型私募而言,以“代持”作为加杠杆手段的模式可能受到抑制。

近两年来,金融加杠杆的态势加剧,部分投机者甚至就在押注不会发生“系统性风险”,这也在今年下半年引发了监管部门强烈关注,尤其是“同业存单+同业理财+委外”的串联“电路”。

“同业理财等于把表内的钱转到表外,银行自营的钱买同业理财,中小银行没钱则通过发同业存单借钱来买同业理财,把资金转到表外,然后再对接委外,委外再加杠杆,这就是金融加杠杆的过程,金融脆弱性就是在这样的过程中持续累积了差不多两年时间。”天风证券首席经济学家刘煜辉表示。

而眼下到了年末,银行理财冲规模、保规模的压力尤其大,加之债市动荡,银行理财年末收益大部分出现倒挂。这一态势也不利于2017年的债市表现。

根据Dealing Matrix报价系统,同业银行非保本理财3个月期限(跨年)的收益率普遍升至4%以上,甚至高达4.5%。短短一个多月的时间,同业理财价格上涨超过50个基点,高于个人理财发行利率;且资金拆借成本更是不存在任何优势,近期一年期Shibor(上海银行间同业拆借利率)接近3.3%,各银行同业存单报价3.5%以上的非常普遍。

有银行资管人士表示,明年部分管理人委外业绩不达标的情况将会增多,这很可能会引发一轮委外减少、规模收缩和收益率波动的负反馈。

同时,央行将于2017年一季度评估时开始正式将表外理财纳入宏观审慎评估(MPA)广义信贷指标,以合理引导金融机构加强对表外业务风险的管理。

在这一背景下,机构预计,银行会减少发行理财产品,预计明年整个同业理财市场规模将会缩小,委外需求也可能因此减少,货币和债券市场的供给资金减少,债券收益率上行,委外市值进一步承压。

扩展阅读

-

- 《世界经济展望》显示――全球经济复苏缓慢且不均衡 2023-10-13 09:09:29

- 中国经济复苏乏力?国家发改委回应:经济向好趋势依然稳固 2023-06-16 11:45:40

- 《中国经济安全展望报告2023》发布 2023-05-30 11:17:50

- 多国工商界人士对中国经济发展充满信心 2023-05-26 10:04:31

- 商务部部长王文涛将与美国商务部长雷蒙多会谈 2023-05-26 08:11:37

- 外媒:消费成中国经济复苏最大亮点 2023-05-17 11:45:08

- 新闻排行榜