�ҹ��ĸ↑��40�����в�ҵ�����뷢չ��������Ӫ���з�չ����

������չ��Ӫ���ж��ҹ�����ҵ�ĸ������ش�չ��Ӫ���в��������ڼ�����Ӫ���û�������������������ҵ�Ż����ڹ����ṹ����ǿ�����ջ��ԣ���߷���Ч�ʣ����ƹ�˾��������ʹ����ҵʵ�ֲ��컯����ɫ����չ��

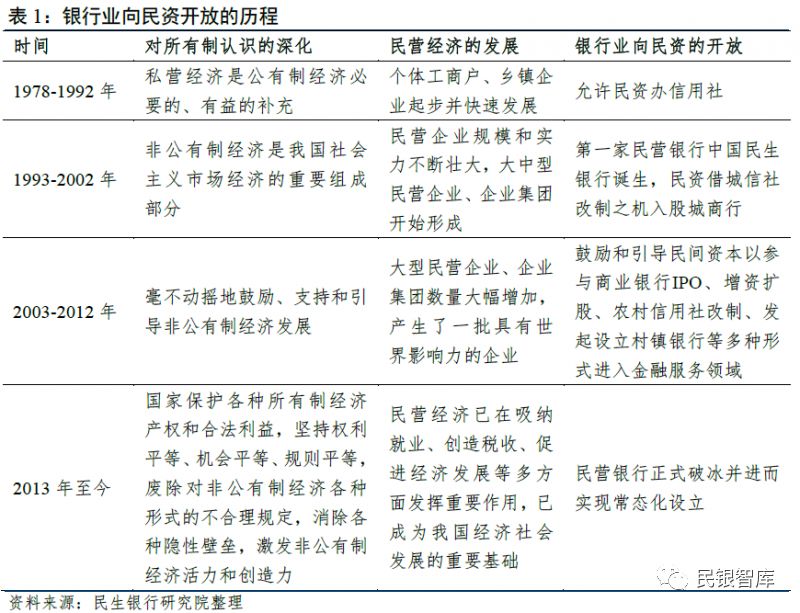

�����ĸ↑����ʮ��������ҵ�������뷽��������ĸ↑����ʮ�������ҹ�����ҵ�����ʵĿ�����һ�������Ĺ��̣����г����ĸ�Ľ����Լ���Ӫ���õķ�չ׳�����ͬ���ԣ�����������ҵ�����ܵ���ǿ�������ƣ���Щ��չ�����ֲ���ȫͬ�������·�Ϊ�ĸ��Σ���һ��(1978-1992��)�����������ʰ�������;�ڶ���(1993-2002��)��һ����Ӫ���е�����������ɳ����У�1996��1��12���й��������п�ҵ;������(2003-2012��)��Ӫ���������ۣ����ʿ��ż����ƽ�;���Ľ�(2013������)��Ӫ�������Ʊ������볣̬�������Ρ�

������Ӫ������ɫ��������Ӫ���á�Ŀǰ����Ӫ����ֻ���������յ����У�������Ӫ�������൱�̶������������ֲ�����������ϵ���ڵ�һЩ�ṹ�ԵĿհס���Ӫ���е������ƾ���Ϊͻ����������Ҫ�����ڹɶ���Դ����˾��������ӪЧ�ʵȷ��棬��������Ҫ�������������ơ�ҵ���ʸ��������ȷ��档Ŀǰ����ܿھ�ͳ�Ƶ�17����Ӫ���д���ɷ�Ϊ���������кͷǻ������������࣬������Ӫ���еľ�Ӫ��ɫ������2017����Ӫ���о�Ӫ��Ч���ڴ�ͳ��ҵ���С�

������Ӫ����Ӧ��ִ�λ������չս�ԣ��ﳤ�̡ܶ���ʱ������ҵ���پ��÷�չ��ת�������Ҽ���������ϡ������г���������š����ڿƼ��ȷ�չ������ת�䡣��Ӧ�ģ���Ӫ���еĻ��������ڴ�ͳ��������ת��ѹ���������ץס�����г��������Լ����������ڷ�������;��ս������ǿ��ܡ��½������Լ���ͳ���м���ת�͡�Ϊ�ˣ����ֲ��컯����ɫ����Ӫ��������ùɶ���Դ����ȡģ�¸ϳ����ԣ�����ǿ�봫ͳ���м����������ĺ�����

�����ٽ���Ӫ���н�����չ�����߽��顣����ǰ�����º����������������߿�ܣ�һ�������롢�ſ����ơ��ƽ�Զ�̿�����ȡ������Ҫ�����ƣ�����������ࡣ����ϸ�����м�ܡ���ǿ����Ӫ���й�˾�����ļල������������ܹ��ߣ���ȷ�����Դ���á����dz�ʵ�˳����ɷ����ƶȣ����Ƽ�ܲ���ְ�𣬽����г������˳����ƣ�����ϵͳ�Խ��ڷ��ա�

����Ŀ ¼

����һ����չ��Ӫ���ж��ҹ�����ҵ�ĸ������ش�

���������ĸ↑����ʮ��������ҵ�������뷽�����

����(һ)1978-1992�꣺�����������ʰ�������

����(��)1993-2002�꣺��һ����Ӫ���е�����������ɳ�����

����(��)2003-2012�꣺��Ӫ���������ۣ����ʿ��ż����ƽ�

����(��)2013��������Ӫ�������Ʊ������볣̬��������

����������Ӫ������ɫ��������Ӫ����

����(һ)��Ӫ�����������������У������ƾ���Ϊͻ��

����(��)��Ӫ���о�Ӫ��ɫ����

����(��)��Ӫ���о�Ӫ��Ч���ڴ�ͳ��ҵ����

�����ġ���ʱ����Ӫ���еķ�չս��

����(һ) ��ʱ����Ӫ���еĻ�������ս

����(��)��Ӫ����Ӧ��ִ�λ������չս�ԣ��ﳤ�ܶ�

�����塢�ٽ���Ӫ���н�����չ�����߽���

����(һ)�����롢�ſ�����

����(��)��ʵϸ�����м��

����(��)�����г��˳�����

�����������ѿ�ҵ17����Ӫ���л������

�����ĸ↑����ʮ�������й��ھ��÷�չ����ȡ�õľ�ɾͣ��벻�����г����ĸ﷽��ļ�֣����з�չ��Ӫ�����������������ĸ��������ĸ���ص㡣��Ӫ��������ʮ�������С���С���������ɾ�ҵ������˰�ա��ٽ����÷�չ�ȷ��淢����������Ҫ�����á�Ȼ��һֱ���������������ʹ���г�������ʼ����Լ��Ӫ���÷�չ����Ҳ��Ϊ��һ����ĸ���ص�����֮һ��ʮ�Ŵ�ָ����Ҫ֧����Ӫ��ҵ��չ�����������г����������������뾭�ù������顢��������������ٴ�ǿ��Ҫ֧����Ӫ��ҵ��չ��������߲����Ӫ���õ����ӡ���չ��Ӫ���пɳ�Ϊ��Ч�Ƴ����⡢������Ӫ���û�������Ҫץ�֣�һ��������ֲ����ڹ����Ľṹ�Բ��㣬��ǿ������ϵ����Ӫ��ҵ��֧������;��һ����Ҳ�ɽ�һ���ؿ�����ʱ�������ڷ���ҵ��·�����������������ʱ���Ͷ��Ч��;����Ҫ���ǣ���Ӫ�����ܹ�ʵ�ֲ�ҵ�ʱ��ͽ����ʱ�����Ч�ںϣ��������γɽ�����ʵ�徭��֮�������ѭ��������˵����Ӫ���г�̬��������ʵ�֣���־���ҹ�����ҵ��������ҵ�ķ�չ������һ���µĽΣ����������ط�չ��Ӫ���У������Ƕ��ڴٽ���Ӫ���÷�չ���Ƕ�������ҵ������ĸ�������ش���ʵ���塣

�������������ȶԸĸ↑����ʮ��������ҵ�����뷢չ���̽���ȫ��Ļ��ݣ����ڴ˻������������Ӫ���в�ͬ�ڴ�ͳ��ҵ���е��ص��Լ�����ɫ��Ӫ���������ϸ�ķ�����ͬʱ�����й���ɫ������������ʱ���ı����£���϶���Ӫ���л�������ս��������������Ӫ����δ���ķ�չս�Խ����˳�����̽�֣�������˴ٽ���Ӫ���н�һ��������չ�����߽��顣

����һ����չ��Ӫ���ж��ҹ�����ҵ�ĸ������ش�

�����ĸ↑����ʮ��������Ӫ���ô����С���С���������ɾ�ҵ������˰�ա��ٽ����÷�չ�ȷ��淢����������Ҫ�����á�Ȼ��һֱ���������������ʹ���г�������ʼ����Լ��Ӫ���÷�չ����չ��Ӫ���пɳ�Ϊ��Ч�Ƴ����⡢������Ӫ���û�������Ҫץ�֣�һ��������ֲ����ڹ����Ľṹ�Բ��㣬��ǿ������ϵ����Ӫ��ҵ��֧������;��һ����Ҳ�ɽ�һ���ؿ�����ʱ�������ڷ���ҵ��·�����������������ʱ���Ͷ��Ч��;����Ҫ���ǣ���Ӫ�����ܹ�ʵ�ֲ�ҵ�ʱ��ͽ����ʱ�����Ч�ںϣ��������γɽ�����ʵ�徭��֮�������ѭ����

�������ͬʱ�������ҹ�����ҵ�ĸ���ԣ���չ��Ӫ����ͬ�������ش����������ҹ�����ҵ�ĸ���������������������ʽ�Ĺ�ģ���ţ��������ں�ʽ��Ч���������ⲻ���������ҵ������չ�IJ�ƽ�ⲻ��֣�Ҳʹ����ʵ�徭��֮�����Ǵ���ij�̶ֳȵIJ�����Ӧ�������ǿ�����ʾ���������������ԡ������ҹ��������ɸ���������ת���������չ�Σ������������������ü�ޣ���չ��Ӫ�����������ڴ�ʹ����ҵ���Ż����ڹ����ṹ����߷���Ч�ʡ����ƹ�˾������̽�����컯��չ�ȷ�����ĸ

����һ���Ż����ڹ����ṹ����ǿ�����ջ��ԡ��ҹ�����ҵ���ڴ��ڽṹ��ʧ�⣬���Ŵ��ʽ𱻹��С�������ҵ��ռ�ݣ�����ǿ���ʽ����Ĵ�����Ӫ��ҵ����С��ҵ��С��ҵ�Լ�������������ȴ�ձ�������������ʹ����⡣������Ӫ�����Ǵ�“������”�����£��ù�����ĸ��˼·��������������ʹ�����µ����ơ��������⣬ּ�ھ�������ҵ�ṹ��ʧ�⡣��Ӫ���е�������������������ҵ�IJ��֣��������������г���Դ�������ջݽ��ڷ�չ����Ҫ��Ҳ�����ڽ�����������������Ľ��ڷ��ա���Ӫ�����봫ͳ���е����ƻ�����������������ҵ���Ӿ��⣬�����ٽ��й����õĽ�����ƽ�ȷ�չ��

����������߷���Ч�ʣ�Ӧ������������ս����չ��Ӫ�����ǽ�“�г�����Դ�����������������”��ԭ����ʵ���������������ڴ���ȫ��ҵ�������ӳ�֣��Ӷ�����������ϵ���������Ƹ������н��ڷ����Ч�ʡ�ͬʱ��ͨ����չ��Ӫ���У�Ҳ����������һ�����������мҡ�������ҵ����Ž��̼��ٵı����£���ͳ�����������������ƻ���ԭ�������в�����������ԵĴ�������⡣�����������д�ٽ����й��г�֮ǰ��ͨ��������Ӫ����������������“����ЧӦ”�����ƴ�ͳ��ҵ���н��л��ơ���Ʒ�ͷ����£�������������������������Ĺ��ʾ�������

���������ڹ�˾��������Ϊ����ҵ�����µ�·�����ƹ�˾�����ṹ�ǵ�ǰ����ҵ��ĸ���ص㣬����Ӫ��������ڴ��������£���������Ϊ�й�����ҵ���ٳ��µĵ�·����ͳ��ҵ�����ر��ǹ��������ձ�����ڲ��˿��ƺ�������������������������������ҵ�Ŀɳ�����չ����Ӫ�ʱ���������ҵ���ڻ������������Ż��ɶ����ʣ����ƹ�˾������������е�ִ�������������������ϵ���Ӫ�����У��ɶ��������Ч������������������������Ըѡ������ߣ�����ѭ�г����ļ������ƣ������ڸ���̶��ϻ���ί�д������⡣ͬʱ��Ӫ�����ڹ�˾���������̽��Ҳ��Ϊ��ͳ�������ƹ�˾�����ṩ��������

������������������ҵ���컯����ɫ����չ��������Ӫ���еĽ��룬����ҵ�ʱ��ṹ�����Ӷ�Ԫ�������ɴ��γɲ�ͬ�ľ�Ӫģʽ�;���������Ӫ���еķ�չ���ٽ�����������ϵ�ڿͻ���κ�ҵ��ṹ�����һ��ϸ�֣����ڷ��������ת�ͺͽ��ڹ��ߵĴ�����������а�����Ҫ��ɫ����������Ӫ�����ܹ�����Чʵ�ֲ�ҵ�ͽ����ʱ��ںϣ�����ζ����δ����Ȼ����ֶ�������ҵ��ģʽ����һ���棬��Щ��ֱ�������г���չ���������ɻ��ƽ��ͻ��������ڵĶ��ر�������ʹ��ͳ��ҵ�����ƽ�ҵ��ת�ͣ�����Ӫ���е����������ٸ�����ת�͵IJ�������ͳ����֮��Ҳ����ٷֻ���

���������ĸ↑����ʮ��������ҵ�������뷽�����

�����ĸ↑����ʮ�������ҹ�����ҵ����Ӫ�ʱ�������һ�������Ĺ��̣����г����ĸ�Ľ����Լ���Ӫ���õķ�չ׳�����ͬ���ԣ������ڽ��ڷ���ҵ�ܵ���ǿ��ܣ����ż��ϸߣ�ʹ����Щ��չ�����ֲ���ȫͬ�����ڸĸ���ڣ���������ʱ���������������˽ϴ�ķ��������ͼ��ֵ���ʷ�������⣬�������߶�����Ӫ�ʱ����������������гּ�Ϊ������̬�ȣ�ֱ��ʮ�˴��Ժ���Ӫ���д���ŵ��������Ʊ����˺���Ӫ����ʵ�ֳ�̬����������־���ҹ�����ҵ��������ҵ�ķ�չ������һ���µĽΡ�

����

����1.1978-1992�꣺�����������ʰ�������

������Դ��ũ������ļ�ͥ�����а������ƣ������ũ������������ԣ�ũ�帻���Ͷ������Դ�ũҵ�з���������ٽ���������ҵ�������ڳ����У������ڻ�����ҵ��λ������ij��м�����ҵѸ�ٷ�չ��ͬʱҲ�����˴���������幤�̻���1982�굳��ʮ�������“��ֹ��о���Ϊ�����ͷ�չ���־�����ʽ”����Ӫ��ҵ��ʼ�ӵ���ת����ϡ�1987�꣬����ʮ����ǿ��˽Ӫ�����ǹ����ƾ��ñ�Ҫ�ġ�����IJ��䣬��Ӫ��ҵ�õ��˹ٷ��Ĺ�������������������ӵļ�����ҵ���幤�̻��Լ������Ծ�ij����г����û���ոմ�“��һͳ”�ĵ�һ��������ת�������רҵ������ϵ�������ĸ������Բ��㣬�ſ����ʿ��������磬��Ϊ�ҹ���һ�ν������ɻ��ĸ�ij��ԡ�

����1�����ʴ�����������

����20 ����70���ĩ�������ҹ��������Ƹĸ����չ��һЩ�����������������������硣1986���й����������·����������ú�����������й涨�����Գ�������������ʡ�����Χ���������������˹涨�����������������ٶȿ�ʼ�ӿ졣���ܴ�1989���ϰ��꿪ʼ���й��������п�ʼ�Գ����������������٣�Ȼ�����ھ��ý�����ٷ�չ�ڣ����и�ҵ�������������������Ȼ�dz�ǿ�ҡ���1993��ף�����������������4800�ң����ʲ�Ϊ1878��Ԫ��1993���°��꿪ʼ���й��������������ʡ����һ��ֹͣ�����µij��������磬�˺��������ط������������µij��������硣

����2��ũ����ָ�Ϊ����������֯

����1984�꣬����Ժ���Ҫ��ũ���������������ĺ���������֯���ָ���������֯�ϵ�Ⱥ���ԡ������ϵ������Ժ;�Ӫ�ϵ�����ԡ�ũ�����������Ƹĸﲻ���������ҵ��Ѹ�ٷ�չ����1988��ĩ��ũ��������������40���������������2200��������������ﵽ1400��Ԫ���������912��Ԫ��1989�꣬ũ��������������ٽΣ�ͨ����ɡ����ɣ�����������������Ա�ľ�����ϵ����Ӫ���������������ơ�

����3�������˰������������ʷ��������

������������ʱ���������ũ���硢�����磬�ֲ���ԭ�н��ڷ����㣬���������˵ļ�����ҵ�����幤�̻������ʡ���������Ϊ�ҹ��ĸ↑�ź�ľ����ڷ������˲���ĥ��Ĺ��ס�Ȼ���г��������ɻ��������������ͣ�ͬʱ��Ӫ������������ʶ�����������Ҳδ���ϣ�ʹ�����������������ٲ����ʲ�����������������������ɴ˴�������ʷ���������ںܳ�һ��ʱ�����Ǽ�ܲ��ŵ��ص�����֮һ������һ���̶�����ɺ��������ƶ��߶�����Ӫ���г���������̬�ȡ�

����2.1993-2002�꣺��һ����Ӫ���е�����������ɳ�����

����1992�꣬����ʮ�Ĵ�ȷ����“�Թ�����Ϊ���壬���־��óɷֹ�ͬ��չ”�ķ��롣1997�굳��ʮ����һ����“�Թ�����Ϊ���壬���������ƾ��ó�Ϊ��ͬ��չ”��Ϊ�����������ε�һ����������ƶ�ȷ���������ڰ���������������������ź���Ӫ���÷�չ������ø��ӿ��ɣ���Ӫ��ҵץס����һ���÷�չ�����ڣ����ͻ�𣬹�ģ��ʵ������׳��������Ӫ��ҵ����ҵ���ſ�ʼ�γɣ���Ӫ��ҵ��������ҵ����������Ը������ǿ����һ���棬1993��ף�����Ժ���������ڽ������Ƹĸ�ľ���������ȷ����ҵ�����г����ĸ﷽��ʹ����һ�ε�����ҵ�������ʿ��ŷ���ȡ����ͻ���Խ�չ��

����1������������

����1993��12��30�գ�ʱ��ȫ����������ϯ����ƽ���飬“��ȫ��������ǣͷ����һ������Ӫ��ҵͶ��Ϊ���Ĺɷ�����ҵ����”�������õ����F������ʾ��“�������������Կ��ǣ��Ƿ������һ��”��1995��5��6�գ�����Ժ���������й��������У�ͬ������һ����Ӫ��ҵ���С�1996��1��12�գ��й��������п�ҵ��Ȼ�����ڵ�ʱ�й�����ҵ��û�����������϶���Ӫ�ʱ����ţ�����������и�����“��˽��Ӫ”��“�ٶ��̰�”��ҵ��

�����������г������ڽ�Ϊ��Ӫ���ú���С��ҵ���߿Ƽ���ҵ������Ϊ��Ҫ��չս�ԣ�����������Ӫ��ҵ���ŵĴ����ȴ�ղ�������Ϊ�ˣ���������������Ϊ��һҪ���г���λ��ʼת�����������ҵ�ʹ�ͻ������ܳ�����������ʱ���Ƶ�ս��ת��Ϊ�������еĸ��ٷ�չ�Լ���������Ӫ����С��ҵ��ս��ת�͵춨�˻��������ڵ�ʱ�����Ӫ���е���ս�����У���ȴʹ��“֧����Ӫ����С��ҵ”�ƺ�������Ϊ�ſ���Ӫ���е����ɡ�

����2�����ֳ��������Ϊ���ʿعɳ�����

������һ��ȫ����������ģ��������ҲΪ���ʵ�һ�νϴ��ģ��������ҵ�����˻��ᡣ��1995�꿪ʼ��Ϊ��������������γɵķ��գ����к������л��齨���ڹ�Ȩ�ṹ���÷��棬���ط�����Ͷ�����30%��ԭ����������Ĺɶ��ɷ�תΪ���к������еĹɶ��ɷݣ�����ɷ��������ļ��1997��1�£����к������п�ʼ����Ϊ������ҵ���С�����2002��ĩ��ȫ��������������111�ң��������С�̩�����С�Ӫ���غ����С������������еȾ����ڴ˱�����ͨ���������ʵķ�ʽʵ�������ʿعɡ�

���������������Լ����ֳ������⣬���ڷ�չ���С��ַ����С��������е�½������ҲΪ���ڳ������йɷݿ�����һ����������2002�꣬����ʱ��ڹɷ������кͳ�����ҵ�����ܹɱ���ռ�ȷֱ�Ϊ11%��19%��

����3��ѧ������ィ��Ӫ����

�������Ű��������Ƹĸ����ڵľ������Ƹĸﲻ�������Ӫ���ò��Ϸ�չ׳���Լ�����������ҵ����ռ���ز���������������Ӫ���еĺ�����������������߳���2000�꣬����졢�⾴����50��λ����ѧ���齨���ǽ����о����������о����й��ィ��Ӫ���еĿ����Է��������ɴ�������һ�������Ӫ���еĴ����ۣ�����2003��ﵽ��һ�����۹�ע�Ķ��塣��ʱ��Ӫ�����ƺ��ѽ��н�����

����

����3.2003-2012�꣺��Ӫ���������ۣ����ʿ��ż����ƽ�

����2002�굳��ʮ�������“������ҡ�ع�����֧�ֺ������ǹ����ƾ��÷�չ”����һ��ȷ������Ӫ��ҵ�ĵ�λ��2005�ꡢ2010�꣬����Ժ��̷���“�ǹ�����36��”��“��36��”����ƽ������ƽ�Ƚ�����г������õ��ϴ���ƣ��ٽ�����Ӫ��ҵ���ٷ�չ����Ӫ��ҵ����ʵ�������ǿ��������Ӫ��ҵ����ҵ��������������ӣ�������һ����������Ӱ��������Ӫ��ҵ��������������������Ӫ���п��ŵĽ���ȴ��δ��Ԥ�ڰ�˳����

����1����Ӫ�������������

����2003����������֮��������ʾ��ѡһ������Ϊ��Ӫ�����Ե㡣2003��7�£��ɳ��ǽ����о����ƶ���5���Ե������ھ������˹���Ժ��չ�о����ġ����н��ѧ����60λ����ר�ҵ�“���û���”���������ձ���ڵı�����̬��û�еõ����ר�ҵ��Ͽɡ��˺�־������ͼ������������“�㶫�ϻ�����”���������ա�2004�̩꣬��ʵҵ�ȷ���ィ��“������Ӫ����”Ҳ��������������ز�ۡ���Ӫ�����Ʊ�֮·�ɴ˽���ͣ�ͽΣ������ϵĺ���Ҳ��ƽϢ��

����2����Ӫ�ʱ�ͨ��������ʽ��������ҵ

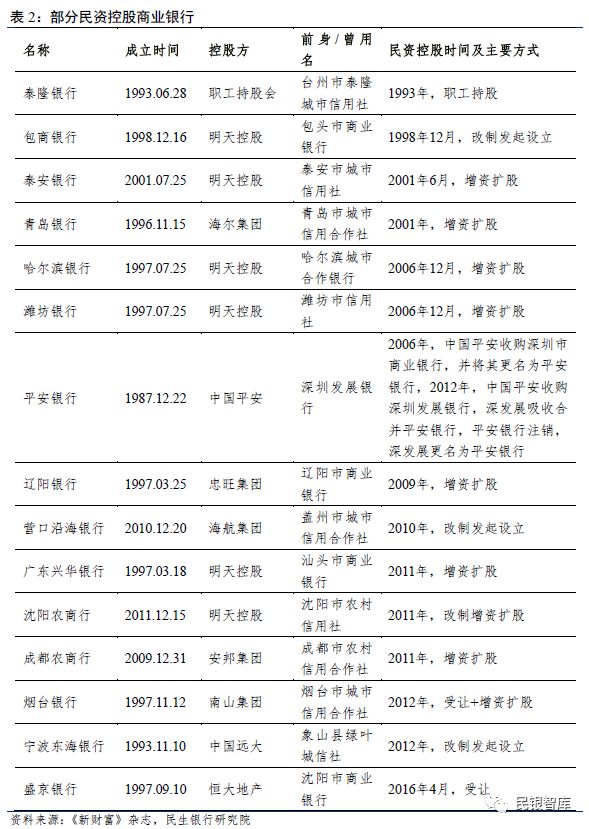

����Ȼ������һ���棬�����ȴһֱ��������������ʱ��Բ�����ҵ����IPO���������ɡ�ũ����������ơ����������������еȶ�����ʽ������ڷ��������������С��������С���̨���еȳ����У�����ũ���С��ɶ�ũ���е�ũ���о�������һ��ʵ�����ʿعɡ�����������Щ���е���Ӫ�ʱ���ռ�����ϸߣ������еľ�Ӫ������Ȼ�ںܴ�̶����ܵ��������ŵĸ���Ϳ��ơ�����2012��ף��ɷ�����ҵ���кͳ�����ҵ�����ܹɱ��У�����ʱ�ռ�ȷֱ�Ϊ41%��54%��ũ����С���ڻ����ɱ��У�����ʱ�ռ�ȳ���90%�����У��������йɱ��У�����ʱ�ռ��Ϊ73.3%��

����

����3���������н���չ�ص�ת����Ӫ��ҵ

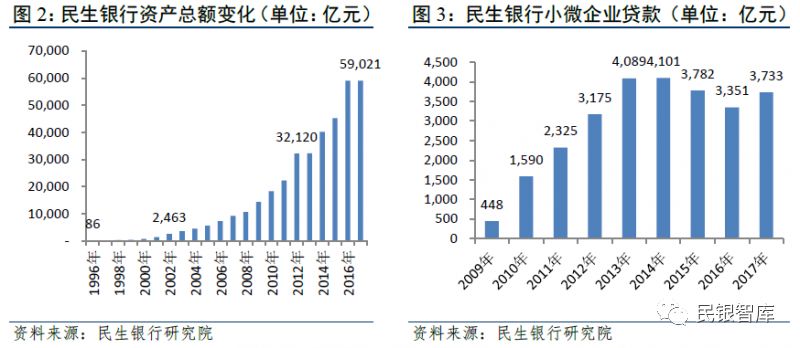

�����й������������������ƻ��Ʒ�������ƣ�����һ��ʵ���˿��ٵ�����������2012��ף����������ʲ��ܶ�Ϊ32120.01��Ԫ����2002���13������ȫ��1000�Ҵ��������а���λ�е�62λ��������ʵ��������ǿ�����������ڷ�չ���۷�����һ����ʷ�Եص����г���λ�����»ص��Լ�������ʹ��������2007������������ȷ�������չ���ص�ָ����Ӫ����С��ҵ���ڷ���2009�����һ����ȷ��“����Ӫ��ҵ�����С�С��ҵ�����к߶˿ͻ�������”���г���λ������2012��ף�������������һ��������ﵽ5375.05��Ԫ��������������ͻ������ﵽ13680��;С��ҵ����ﵽ3174.70��Ԫ��С��ҵ����ռ���˴���͵��ռ�ȴﵽ68.19%��С�ͻ������ﵽ99.23��

����

����4.2013��������Ӫ�������Ʊ������볣̬��������

����������ʮ����ķ�չ������Ӫ����Ϊ�����ķǹ�������Ȼ��Ϊ��������г����õ���Ҫ��ɲ��֣�Ҳ��Ϊ�ҹ�������ᷢչ����Ҫ�������ڽ�������2012�����������˵Ļ��������ھ�ͷƾ������г���������С�����ƶ�֧���ȴ��²�Ʒ������س���Ŵ�ͳ����ҵ��Ҳ��ӵ�֤������Ӫ��ҵҲ�����ý���;����һЩ��Ӫ�ʱ��������IJ��֣������Ӵ�����ν��ڼ��š�2013��7�£�������Ժ�칫�����ڽ���֧�־��ýṹ������ת��������ָ����������“����������ʱ����������Ե����յ���Ӫ����”;�����ȫ����ĸ������ش�����ľ��������“�ڼ�ǿ��ܵ�ǰ���£������߱�����������ʱ���������������С�����еȽ��ڻ���”�����־�Ŵӹ��Ҳ����Ͽ�����Ӫ���������ƶ��ϰ���

����1����Ӫ����ʵ�ֳ�̬������

�����й�ʮ�˽�����ȫ�������ᡢ�������е���ز�����ʵ�������Ժ���߾�����2014���������Ӫ�����Ե㡣2014��3�£������������5����Ӫ�����Ե㷽����2014��ף����Ե���Ӫ����——ǰ����������ʽ��ҵ��Ӫ����2015��5�£���һ��5���Ե���Ӫ����ȫ�����ڿ�ҵ��2016�꣬�ڶ���14����Ӫ���������֤�����츻�����С��Ĵ��������е�12����Ӫ���л����ィ������2017���ǰȫ����ҵ��

�������ſ���Ӫ�����⣬2012�������������᳹��ִ�С����ڹ�������������ʱ���������ҵ��ʵʩ�����������֧������ʱ���������д����������ʷ���ջ��⣬֧�ֺ�������ʱ�Ͷ�����ũ����С���ڻ���������2016��ף�����ʱ���ũ����С���ڻ�����Ȩռ��Ϊ86.3%��������ũ����ҵ���й�Ȩռ��Ϊ88.3%���ڴ������й�Ȩռ��71.9%�������ա��²Ƹ�����־��ͳ�ƣ�2016��ȫ���ɷ������м�������ʮ��ɶ��У���Ӫ�ɶ������ܼ�Ϊ762�ң��ʲ��ݶ��ܼ�Ϊ11����Ԫ��Ȼ�����ڷ������ڷ��ա����ٽ�������Ĵ��£�2017�����������ҼӴ��˶�����Ӫ�ʱ�Υ�湹���Ľ��ڼ��ŵ��������ȣ�ͬʱ��Թ�Ȩ����ܲ�Ҳ�������ƶȲ����ֲ�©����

����������Ӫ������ɫ��������Ӫ����

����1.��Ӫ�����������������У������ƾ���Ϊͻ��

����1����Ӫ������������������

������Ӫ����������ʱ����������������ط������ɶ������Ĵ�ͳ��ҵ������ҵ�����͡���������ŵ������ȷ�����ܵ���ͬ�ļ�ܡ�һ���棬��Ӫ�������ٵļ�ܸ�Ϊ�ϸ���ɶ����������3������������ӯ�������շ�����ʲ��ﵽ���ʲ�30%���ϵ��������ŵ�������ѭ“һ��һ��”��ԭ��;��һ���棬��Ӫ���е�ҵ������Ⱥ���봫ͳ����Ҫ���γɲ��컯����Ӫ���еĿͻ�Ⱥ������ҪΪ��С��ҵ�ȣ���Ӫ��ʽ���Խ�����������ϵ�ȿƼ��ֶΡ��ܵ��������ڷ���������ڷ��յĴ��£�Ŀǰ����Ӫ����ֻ���������յ����У�������Ӫ�������൱�̶������������ֲ�����������ϵ���ڵ�һЩ�ṹ�Կհף��ر��ǻ��������Ӫ���ý��ڷ���������⡣

����2����Ӫ�����ڹɶ���Դ����˾��������ӪЧ�ʷ���������

����һ�ǿɳ�����ùɶ���Դ��չҵ��������Ӫ���йɶ�����Ǿ߱���ǿʵ������Ӫ��ҵ����ҵ��չ�����״���Ӧϸ����ҵ����Ӧ����������;ͬʱ���ڹɶ�����������ڵ��ص���Ӫ��ҵ���ڵ����г������������Ϣ���ƣ��ر��ǶԵ�����С��Ӫ��ҵ�ľ�Ӫ��������������Ϊ��Ϥ�������Ӫ���н�����ʵ���봫ͳ��ҵ���еĴ�λ�������������У����һ�������������ǿ������л�������ҵ�ɶ��ļ������������������ƣ��������Լ���ȭͷ��Ʒ�����������е�ȭͷ��Ʒ“����”�������ź�QQΪ���������������룬�ṩ����С������ѭ�����

���������ڹ�˾��������������ơ���Ӫ����������ȫ�����ʷ���������������Ӫ���������й��ʱ�������ҵ������ȣ��侭ӪĿ�������ȷ���Ҳ�����“������ȱλ”����˾�������ƶȰ��ſ��Ը���Ч�صõ���ʵ��ͬʱ��Ȩ��ȷ��ζ������ⲿѹ���������У���Ϣ��¶Ҳ�����֡���Ϊ��Ҫ���ǣ���Ӫ�����ڼ������Ʒ���Ҳ����������Բ�ȡ�������������ü��������������ȶ����ֶΣ����ü�������Ҳ���ۺ�����Ч�湤�ʡ������Լ���Ȩ�����ȶ�����ʽ���ټ�����Ӫ���б������ڳɳ��ڣ��빫˾�ɳ��ҹ��ļ������Ƹ�����������������ҵ���и߶��˲š�

��������û����ʷ��������ӪЧ�ʽϸߡ�����ڴ�ͳ���У���Ӫ�����ǿ����߶���ת���ߣ�������������Ի���Ĵ���������졣��ͳ��ҵ���е��Ļ����ڹ�ע���ռ����̣�����Ӫ������ɸ����г������������Ϊ���еķ��ģʽ;��ͳ��ҵ����������ԭ�е���Ӳ��ϵͳ������ɱ��ϸߣ�����Ӫ��������Ը��ݵ�ǰ��δ����Ҫ�����ITϵͳ��������ϵ�����⣬��Ӫ�����ܼ�����ߵ����ƣ�Ŀǰֻ������һ���������㣬û��������֧���������봫ͳ���еķּ�����������ȣ�����ǡʹ���������̴�����̣�������������߾���Ч�ʡ�

����3����Ӫ�������������ơ�ҵ���ʸ�����������������

����һ����Զ�̿����͵�һ�������ƽϴ����ڲ��ܿ����֧��������Ӫ���к���ͨ�������������뾶����������Ŀͻ�������������������ȱ��������£���Ӫ���д�ཫ������λΪ���Ϸ�չģʽ��17����Ӫ��������8������������ȷ���“����������”�����ơ�Ȼ����ͨ������չҵʱ�������˻�I���˻���Զ�̿�����δ�ſ���������������Ҳ����ת�����������û����������Ӫ�����ձ�����������ѣ��ֽθ�ծֻ�������ɶ���ͬҵ���ʽ���Դ���ڼ��С��������ʲ��ˣ�“һ��һ��”����Ҳ��ɴ���Ͷ�Ź�����Ӫ���ɱ����ߡ������뾶�����һϵ�����⡣

�����������ҵ���ʸ����ޡ����ڳ���ʱ��϶̡��ʲ���ģ�������أ���Ӫ�������������������������ա���չ�����ȷ���Ҳ�ܵ�������ơ����磬���ݡ�ȫ�����м�ͬҵ����г�ҵ�����ϸ�Ĺ涨����Ӫ���г�������֮��������ͬҵ����г���չ�����Թ���;���ݡ�ȫ�����м�ծȯ�г�����ծ���й����취���Ĺ涨����Ӫ���������ڳ�������������ͨ�����н���ծ�����ծ�ʽ���Դ;���ڲ���ȫ�����г����ʶ������ɻ�����ʽ��Ա���ֽ�������Ӫ����Ҳû���ʸ��д��浥���������⣬��Ӫ�����ڱ��������ʡ��������ʡ��������ҵ��ȷ���Ҳ���ٽϴ����ѡ�

�������Ƿ��սϸߣ�����������������������Ӫ�������ڿͻ�ѡ���϶�����ͳ���и��Dz�����Ⱥ�壬���ѧ�������ꡢũ����С��ҵ��Ⱥ�壬���ֿͻ���λ���³���ʹ��ΥԼ���սϸߡ����⣬���ܼ�ܹ���Թɶ��Ĺ�����������Լ������������ҵ�����������ʵ�п������������϶ž������ͬʱ���봫ͳ��ҵ������ȣ���Ӫ������Ӧ�Ծ������ڵķ��չ������澭��ʮ��Ƿȱ��ͬʱ��ȱ�����Ҳ�������ñ��飬��ʹ����������ڲ���������������һ���������Ƴ��ֵĶ��������ȱ��Ʒ�ƻ������ұ������Ӫ���п���Ҳ��ȱ�����Σ�������侭Ӫ����������ս��

����2.��Ӫ���о�Ӫ��ɫ����

����Ŀǰ����ܿھ�ͳ�Ƶ�17����Ӫ���д���ɷ�Ϊ���࣬һ���ǻ��������У��Ի�������������Ϣͨ�ż�����Ϊ�˻����������չ�����ҵ�����̹����ȹؼ�������������أ�����Ϊ�ͻ��ṩ�����֧�������㡢�ʲ������ȶ��ֽ��ڷ���;��һ�����봫ͳ�������ƣ���ȻҲ���л�������չ����ҵ����������ϸ����ҵ�µĹ�Ӧ������Ϊ����ڣ���չ�Թ��Ŵ�ҵ��

�������ڵڶ�����Ӫ���д������������в������꣬�������п�ҵ�в���һ�꣬�Դ������ڽ���ʱ�ڣ�������Ҫ�۽��ڵ�һ�����������̽������ɫ����Ӫ�����

����1������ǰ��������

��������ǰ����������ҵ��ʵ���м���ƽ̨ս�ԣ���������λΪ“�������еĻ�����ƽ̨”����Ŀ��ͻ������ں�С��ҵ�ṩ���ڲ�Ʒ�����������кͷ����н��ڻ����ṩ��������ģ��ɸѡ���Ŀͻ����Դ�ʵ��“һ��������”��

����2015 ������ǰ���������Ƴ������С������Ŵ���Ʒ“����”����Ϊ��ȭͷ��Ʒ���ӿͻ���Դ�Ͽ���“����”������Ѷ��˾��ǿ���û���Դ�����š��ֻ�QQ�û����Ÿ���С���Ŵ���ͬʱ������ȡ�����������ƶȣ�ֻ�з���ģ���㷨�Ŀͻ����Ž���Ż����������Ʒ��ڣ��Դ�������Ѷ�罻�����µ����ʿ�Ⱥ���Ӵ����ʽ���Դ�Ͽ��������г������ʽ����⣬����ȡ“���ϴ���”ģʽ�����������н������ϴ���ƽ̨������2017��7��ĩ��ƽ̨����36�Һ������ڻ����������Ϊ��С����ҵ���У�80%�Ĵ����ʽ��������������ڻ����ṩ���ӷ��տ����Ͽ���������Ʒ������ô�ɶ���Ѷ��˾�����ݺͼ�����Դ��������ʶ��������Ƶ������֤���õ��ͻ�����ʶ��ͷ���թ�����У�����ϴ�ͳ�Ŵ�����ͻ����������ݵ�Ӧ�ã���������ʶ��ʵʱ��⡢�����ͱ����������

����������֮�⣬����ǰ���������ڳ���һ����ʱ���ﻹ�Ƴ���“·��”��“����”��“װ��”�Ȳ�Ʒ��������Ƹ�����ҵ��������ԣ���ҵ��չ�������ص�ץ����ȭͷ��Ʒ��һ�������ۿͻ�������Ϣ��ͬʱ�������������Զ������ס�Զ�����ۡ����Ϸ�����������ʵ�ṹ�Գɱ����ơ�

������������ǰ����������Ҫ����ͬҵ��ծ���������ʲ������������Ŀǰ�������ô���Ʒ��ʹ�þ�Ϣ��ˮƽ���ָ�λ��2016��Ϊ6.10%��

����2�����������

������������������������ó���������侩���������Կ�չ“���湫��”ҵ����ԽӾ���Эͬ��չս�ԣ�������չ�Թ���Ӧ��ҵ��ȷ�����������Ρ�������������ҽ�����������ܻ��������պ��졢��������˸�ϸ���г���������ҵ�����ƣ��ϸ������רҵ�ȣ��ͻ���Ϊ��ҵ����������������С�ͻ�������2016��ף����ϰ˴�ϸ����ҵ�г����ʲ���ҵ�����50 ��Ԫ�����ռ���ʲ��ܶ��30%��

����ͬʱ����������н�“һ������”��Ϊ��Ҫ��չս��Ŀ�꣬“һ��”Ϊ��ͳҵ��“����”Ϊ����ҵ��ͻ��������ڣ����������ʲ�������������ծ�͵����ʲ����С���������з��Ƴ��˽��“����ͨ”����ϵ�в�Ʒ��ϵ�����в�����������רע�ڷ�����С��ҵ��Ŀǰ���ߵIJ�Ʒ�����ɴ�����˰����ƾ֤��������“���ɴ�”ҵ����չ����ս���г���ȭͷչƷ��Ϊ���������ɹ�����С��ҵ�ṩ�����������������ʽ�֧�֣����н����ɫ����Ϊ���к��ľ���������ɲ���֮һ������2016��ף���������в�����Ϊ0.01%���Թ������“�㲻��”���档

����3��������������

�����������������������ݣ��Է�������Ϊ������ַ��ӵ�ͷ�����ͷ������ƣ�13�ҹɶ���λӵ���������������ҵ���������С��ҵռ�ȸߡ��ֲ������ص㣬���иĽ���ͳ��Ӫ����ʽ�����ùɶ���ҵ�����ƣ������ƽ�“һ��һȺ��һ��һȦ��һ��һ��”������Ӫ��ģʽ��ͨ���뵱�ز�ҵȦ������ΪС��ҵ����Ȧ����Ӧ���ڵij���С��ҵ�ṩ���������ڷ���;ͬʱ������ȺȦ�������г���Ϊ�ͻ���������ר���Ŵ���Ʒ��½��������“���̴�”��“˰��ͨ”��“��ҽ��”��“��ѧ��”�Ȳ�Ʒ������˿ͻ���֪�ȡ�����2016��ĩ�������������з���С��ҵ����18890��Ԫ��ռȫ�������81.85%��������֧���˵���С��ҵ��չ��

�������⣬������������ȷ����“��ͥ�ȹ̡���Ӫ�ȶ���Ͷ���Ƚ�”�Ŀͻ����������“����Ʒ��������������;”���Ŵ�����ģʽ��ǿ���Ŵ�ҵ�����������2016��ĩ�������������в���������Ϊ�㡣

����4���㽭��������

�����㽭�������б����������ƽ̨����ȡ�ͻ���Դ�ͽ��׳������������������ݵ�ʵʱ��Ϣ�������������Ľ����������硣����봫ͳ���еĿͻ����㽭����������Ҫ�����Ͱ͡���è���Ա��û���չС���Ŵ�ҵ��

����“���̴�”��“��ũ��”�Ȳ�Ʒ���㽭��������������Ͱ����µ�����ϵ�ڵ����ҡ�ũ�����Ƴ�����ɫ�Ŵ���Ʒ�����У�“���̴�”�Ŀͻ���������֧�������Ա�����è�ȵ���ƽ̨��“��ũ��”�����а���Ͱͼ���“ǧ�����”�ƻ��ʹ���ƽ̨���������⣬�㽭�������л������ô���εΡ�������������ƽ̨չ�����������������С��ҵ�Ƴ�“���ն��”�����Ը��Ǹ�����ҵ��С��ҵ�ʹ�ҵ�ͻ������������Ʒ֮�⣬�㽭�������л��Ƴ������������ʵĹ�Ӧ��������Ʒ“���θ�”�����ڶ������ڽ��ڷ�����ʵ�ʾ�����ҵ�˵�“����”��

�����Ӹ�ծ�˿����㽭������������;����Ϊ�ḻ������Ϣ��ծ�ɱ��ʽϸߡ��䷢��ͬҵ�浥ռ��25%��ͬʱע�ؿ���������Ĵ�����Ʒ�������ʱ֧ȡ�Ķ��ڴ���Ʒ“���”��������ҵ����“������”�ȡ����������ʲ�������ϸߣ��㽭��������2016�꾻Ϣ����Ȼ�ﵽ5.39%��

�����Ӵ����ݺͷ��տ���������Ŀǰ�㽭��������300���˵�Ա�������У������80���˴��������ݷ����ھ�ģ�Լ����ݹ������ӿͻ�Ӫ�������ͻ�����ʶ�𡢴�����������Լ����գ������������ɴ�����������û��������

����5���Ϻ���������

�����Ϻ��������н���������λΪ“������ó�ĸС���ںͿƼ�����”����������ó���ڡ����������ںͿƴ�����������ҵ������Ϊ��ע�����Ϻ���ó�������ķ������У��Ϻ��������е�����Χ����ó��ó�����µĹ�Ӧ��������Ϊ������ҵ���ṩ֧�����㡢�羳���ʵȷ��ͻ��Դ�����Ӫ��ҵ��������Ӫ��ҵ����ʹ�������жȽϸߣ�2016��ǰ������ҵռ��Ϊ68.50%��

�������С��ҵ���������߿ͻ����Ϻ�����������ҪҲ�Ǿ۽����Ϻ���ó����ͬʱ�������Ϻ��й��������ֶ�����֪ʶ��Ȩ�ֵ���������ս�Ժ�����ϵ����������ڽ���Ʒ��ЧӦ����ҵ��ģʽ�Ͽ������Ǽ��“���п������˼ҵ�APP��”��˼·���“����ƽ̨”��

�����Ƽ�����Ҳ���Ϻ��������е���������֮һ��������Ͷ�������Ե�Ϊ�����������ƴ�����ҵ���Ϻ�����������ɶ���������ͨ��������ʵ����Ϣ��Ͷ����ֵ��˫����ģʽ���������콻���������С�

����3.��Ӫ���о�Ӫ��Ч���ڴ�ͳ��ҵ����

���������������ʾ������2017��ĩ����Ӫ�������ʲ�3381.4��Ԫ��ͬ������85.22%�����и���������1444.17��Ԫ������76.38%��2017����Ӫ�����ܼ�ʵ�־�����19.67��Ԫ��������ͬ�ڵ�2.09�����ʱ������ʺ��ʲ������ʷֱ�Ϊ5.06%��0.76%��ͬ�ȷֱ����0.30��0.04���ٷֵ㡣

��������2017��ĩ����Ӫ���в���������0.53%��������ҵ����ƽ��ˮƽ1.22���ٷֵ�;�ʱ�������24.25%�������Ա���98.17%��ԶԶ����“���ڵ���25%�ļ�ܱ�ֵ”��

�������л��������з�չ��ΪѸ�٣�2017��ף�����ǰ�������к��㽭���������ʲ���ģ�Ѵ�700��Ԫ���Ĵ��������пͻ���ͻ��1000�������йش��������ڿ�ҵ���꼴ʵ��ӯ����

�����ġ���ʱ����Ӫ���еķ�չս��

����1.��ʱ����Ӫ���еĻ�������ս

����1����ʱ������������ҵ��չ������ת��

������ǰ�ҹ��������ɸ���������ת���������չ�Σ�����Ҳ��Ȼ��ζ������ҵ��չ������ת�䡣��������������ҵ��չ������ת����Ҫ��������������棺һ�Ǿ��÷�չ�����³�̬���³�̬����Ϊ���õ������½����ṹ�Ż��Ͷ���ת�������˳�����Ե�����ҵ��˵����Ȼ����ǰ��δ�е����Ѻ���ս�������Ȼ��Һ�ǿ��ܵ�������Ͻ���������ڷ����ͻ�����ڷ��յĴ��£����ҹ�Ӧ������״��������������ͬʱ���ż�ܻ����ĸ�����أ����ڼ��Ҳ����һ�����������������г��������о�Ӫ������ս�����������������������ѻ���ȡ�����������γɻ������������ƣ������ҵ�������ʶ�����������һ�ֿ��顣�����������Ž��Ӵ���ҵ������2017���������ҹ������ͷų���һ����������ҵ����ŵ��źţ���һ��������Ʊؽ��Ӿ���ҵ���������ǽ��ڿƼ���������ҵ�ı��Ի������������ݡ��Ƽ���Ϊ�����Ľ��ڿƼ���������������ҵ�������������ƶ���������ںϳ�̬������Ʒ����ϸ���ȷ���չ��������չ������ת����ڸ�����Ӫ������˵�����̺��Ż�����Ҳ��������ս��

����2����ͳ���е�����ǡ����Ӫ���еĻ���

����һ�Ǿ�������ʹ�ô�ͳ��������ת��ѹ������ͳ����ҵ���ھ��������������ӯ���������нΣ�����2017���ļ���ĩ����ҵ����ƽ���ʲ�������Ϊ0.92%��ƽ���ʱ�������12.56%��˫˫�����½�����;�����������������ȶ���1.74%�������2011��ʱ�ĵ͵��кܴ��̧������ͳ����ҵ��ģʽת�ͺ��ʲ�������ѹ��˫��ѹ����һ���̶��ϸ�����Ӫ���д���Ļ�������Ӫ���п����ɴ�ͳ���о�Ӫ�ľ����ѵ������������������£��߳�һ�����͵����з�չ��·��

�������Ǹ�����ץס�����г����Ļ������ӹ��ʾ����п��Կ�����80����������������г���֮������������������У�ͨ����Խϸߴ�������������ͻ�������������ͻ���������ING�����о��Ƿ�չ׳�����Ǹ�ʱ�ڡ���ͳ�����������г����տ�ʼʱ���ڿͻ��Ĵ�������ʵ���������ôѸ�٣����Dz�ȡ���о��еĹ���̬�ȣ�����ʱ������Ӫ����ͨ������ս�������ͻ���һ���ܺõ�ʱ�䴰�ڣ��п����γ��ȷ�������ռ�г���

���������ڻ��������ڷ��������ơ�������ҵģʽ��ת�����������ƶ�������ҵ���еķ���ģʽ��ȻҲ��������������ں��ƶ�����ת�䡣��ͳ���������ڹ��е���Ӳ��ϵͳ�Լ����������ƻ��ƣ������Ǽ�������˼ά�������ڶ�������Ӧ���������ƶ�������ʱ���ķ�չҪ����Ӫ������û��������ʷ���������Դ�һ��ʼ����ӭ��ʱ������Ϊ����������Ʋ�Ʒ�����̺���֯�ܹ����ر���һЩ���������У����ǿ������йɶ�������������ռ���������ƶ����г���

����3��ǿ��ܶ���Ӫ���д��´�����ս

������һ��ǿ��ܶ�ҵ���´�����ս�����ڽ��ڻ�����˵���ڷ������ڷ��ա����ٽ�������Ĵ��£��Ϲ�ȴ��¸���Ҫ�����ּ�ܻ���������Բ��������Դ���̽���ε���Ӫ���С�������“һ��һ��”������ʹ����Ӫ���в��ò�������չ����ҵ����ܲ��������С���������������������ҵ�������̬�ȣ���ʹ����Ӫ���е�ҵ����չ�����ϴ�����ѡ�

�����ڶ����½����ߵ�DZ�ھ�����в���������������ѽ��ڡ��������ȳ��ƻ����ſ������룬ͬʱ�ڳ������л�����չͶ�������ȴ�����ҵ��ʡ���ڰ�Ҳ�ڻ�����������С��ҵ��չ��Ϊ��ũ��С�ṩ֧�֡���Щ�������ƿ�Ⱥ�Ļ���������Ӫ���з�չ���ڵ���Ҫ�������֡����⣬δ���������ʽ��ڻ�����ٽ����й���������Ӫ��������ڴ�ͳ�������д��ڵ����ƻ��ơ��Ƽ�ˮƽ�ȷ�������ƻ������ڣ��෴��ģ��Ʒ�ơ�����ȷ���IJ���������ԡ�

������������ͳ��ҵ����ת�ͼ��١��ھ�Ӫѹ���ͼ����������˫�������£���ͳ����ҵ���ڼ���ת�͡�һ���洫ͳ�������������пͻ��³�����ǿ��С��ҵ��“��ũ”��ƫԶ�����Ľ��ڷ�������ζ����Ӫ���е�ҵ��ռ佫�ᱻѹ����������Ҫ�봫ͳ���������������һ���棬�����������ƻ��Ʒ��棬�����ڿƼ�Ӧ�÷��棬��ͳ����Ҳ�ڼ���ת�ͣ��ر���������������ҵ�����ֻ����̲��ϼӿ죬��Ӫ�����ڻ������ȼ���������ȷ����ƽ�����Խ��ԽС��

����2.��Ӫ����Ӧ��ִ�λ������չս�ԣ��ﳤ�ܶ�

������Ӫ�����������ƾ�ʮ��������δ����Ӫ����Ҫ�����ڶ������з�չ׳�������ַ������ơ��ﳤ�̣ܶ���ս�ԽǶȿ������ص��ע���¼����棺

����1����ֲ��컯����ɫ����Ӫ

�������г��Ƕȿ����ص��ע��С����ҵ������������Ŭ��̽����Ӫ��ҵ“�����ѡ������������ʹ�”����֮��������ͳ���еIJ���֮����Ϊͻ�Ƶ�ʵʩ��λ��������Ӫģʽ��Ҳ���ؾ����ڴ�ͳ���еĹ�����·����������������Ŀͻ���λ�Ͳ�Ʒ��ϵ��������ʵ��Ч�ص���֯�ܹ���������ϵ�����������ֹ���ȷ���ල��������ƽ�³�����Ч����

����2��������ùɶ���Դ

������Ծ��л���������Ĺɶ������Գ������������ƽ̨��չ���ҵ�������м�ҵ�����룬���ɲ��û��������������Ϲɶ��Ĵ�������ϵǿ����ء����������������Ĺɶ�����ɳ���ھ����ɶ���ҵ�������ε�С��ҵ�����ν���������Ҫ���ǣ�Ҫ��ַ��ӹɶ�����Ӫ��ҵ���ط����õ�������ϵ��Ŭ���������Ŀ�Ⱥ�������������Ϊ���ǵ�“֪������”��

����3���ɲ�ȡģ�¸ϳ�����

������Ӫ����Ӧ������������ĺ����ƣ�������մ�ͳ���еijɹ������ʧ�ܽ�ѵ���ر��ǽ���������ͳ�����ձ����������ͻ����ۺϻ������ֻ�����ת�ͣ���Ӫ����Ӧ����ս�����㹻����ʶ�ͽ���������������������ƻ����Լ�����ʷ���������ƣ�����Χ�������ͻ����ۺϻ������ֻ�ս�Դ����ҵ����ϵ����Ч�浼���ͷ�չ��

����4����ǿ�봫ͳ���м����������ĺ���

����������Զ�̿����͵�һ��������ƣ���Ӫ����ͨ��ͬ�������к�������չҵ������������ͬʱҲ��������ʵ�����ͻ���Ӫ���ر��ǻ��������У��䱾���;��п��Ź����Ļ�����������ͳ�����⣬��Ӫ���л�Ӧ���������ľ������Ļ����ϣ�������Ͷ�С������ʹܡ���ȨͶ�ʡ��������������������������ڻ����ȸ�������������Ӷ���������ҵ����̬Ȧ��

�����塢�ٽ���Ӫ���н�����չ�����߽���

��������ʱ�����������Ӫ�����ǽ���������ṹ�Ըĸ����Ҫ���ݣ�δ��Ӧ�����ʱ������ҵ����Ӫ���÷�չ�����������ƣ���ʱ���������ǰ�����º������������Ʒ����ƶȺ����߿�ܣ�������ӹ�ƽ������Ч�ʵ��г�����������

����1.�����롢�ſ�����

����һ���ƽ�Զ�̿������ſ�“һ��һ��”���ơ��ڼ�ּ����ɿ�����������ҵ���пɿء�ʵ����֤�����渴�˵�ǰ���£���ʱ�ƽ�����������Ӫ�������ڵ�����ҵ���ڻ���Զ�̿���ȫ����I���˻��Ե㣬Ϊ����������ģʽ����ص춨��������Է�չ��Ϊ�������Ӫ���У��ɿ�����ʱȡ��“һ��һ��”�����������ƹ涨��

��������ȡ������Ҫ�����ƣ��ر����ʽ���Դ���ơ������С�ͬҵ�������취���͡�ȫ�����м�ծȯ�г�����ծ���й����취����Ϊ������Ӫ���н���ͬҵ����г���չ�����Թ�����ͨ�����н���ծ����ʽ���Դ�ṩ������������Ӫ���и�ծ��Դ��һ�����⡣����������ҵ����Ҳ���鿼���봫ͳ��ҵ��������ͬ��������

�������ǰ���������࣬�������·��ա�Ӧ��ȡ20����80����ſ�����ʱ����������絼���������š�Υ�澭Ӫ�����������շ糱�Ľ�ѵ����������Ӫ����ʱע����պý��ࡣΪ��Ч�������·��գ�������Ӫ����“�����Ե�”ԭ����գ�Ӧ��ȷ������Ӫ���м�����յ�������������ʵ�ʷ��ճ̶Ƚ��ɴ��ա�

����2.��ʵϸ�����м��

����һ�Ǽ�ǿ����Ӫ���й�˾�����ļල��ע�ض���Ӫ���й�Ȩ�ṹ��ָ�����ƶ��γ��ʶȼ��еĹ�Ȩ�ṹ��ͳһ��Ҫ�ɶ�“�����Ե�”�ķ�Χ���ں�����ǿ�ɶ���Ϊ��ܣ���ʱ������ŵ���������ǿ���ɶ�Լ�������ո��������������������Ч�ƺ⡢�������Э��������ԭ���ƶ���ȫ��Ӫ���й�˾�������ơ�

������������������ܹ��ߣ�̽���ּ������ƶȡ������Ӫ�����ʱ������ʡ������ԡ��ܸ��ʡ����������ʡ������ȵȹؼ����ָ�꣬�����ø��������ļ��ָ��Ҫ��ͷ���Ӧ�Դ�ʩ��ͬʱ��������Ҫ��Ӫָ�����ָ���ƶ���������ƶȣ�����Ӧָ������������ޱ��������������ߵȼ����գ��������������ޱ������dzͷ��Դ�ʩ��

����������ȷ�����Դ���á����ٸ���Ӫ����ע��ؼ�ܲ�����ϳ�������ļ����Դ���Դ�ȷ�����컯��ܿ����أ�����ʵ����Ӫ�������˹ܡ��ܵ�ס���ɿ����������ԱΪ�����γ�ר�ŵļ���Ŷӣ����ڸ�����Ӫ������Ӫ������ϸ���ʵ��Ӧ���Ҫ����ʱ��չ�ֳ���飬��ǿ�����и����˵Ľ����빵ͨ�������������ԡ�

����3.��ʵ�˳����ɷ����ƶ�

����һ��������ط��棬��ȷ�˳�·�����ӿ��ƽ�����ҵ���ڻ����г��˳��ƶ�������������ȫ���������������顢�Ʋ��ȷ��մ��û��ƣ���ȷ�����ƶ�����Ӫ�����˳��г���������·��ѡ��������Ӧ����г�����ԭ����ȷ��Ӫ���з����Ե�ԭ�����ʵ��ʽ������ʵ������ҵ�н��г�����ʤ��̭��ͬʱ��Ӧ����“ʶ��—�ӹ�—����—�˳�”���г������˳����ƣ�����ϵͳ�Խ��ڷ��ա�

�����������Ƽ�ܲ���ְ����ʵ�����ڴٽ���Ӫ���з�չ��ָ��������͡�������Ӫ���м�ܵ�ָ����������Ҫ�����������ܲ��ź͵ط���������Ӫ�����г��˳������е�ְ��߽磬����ҹ����ڼ�ܼܹ��ĵ��������ƣ���ȷ��Ӫ�����г��˳��������ߡ�

��չ�Ķ�

-

- ���йɱ���? ����ɼ۵��ǵ�,����Ӧ���������� 2023-05-26 09:28:43

- �����������������ʳ����µ� ���ͷ���ʲô�ź�? 2023-05-15 15:00:52

- ���������ɶ�����Ƶ�֣������𡱱������������߲������� 2023-04-06 13:21:57

- ���������Ҷ༫�������������� 2023-04-06 09:40:16

- ��벢�ٻ��;�Ϣ������ѹ�� 2023-03-30 10:35:29

- ȫ�潵��ʽ��� ���ͷų��������Ի���ʵ�徭�� 2023-03-28 10:22:16

- �������а�

-

��ζ�ġ�������������ؽ��淶��չ

��ζ�ġ�������������ؽ��淶��չ

-

����Ƶ���߸�·����Ǯ�����������Ϣй¶

����Ƶ���߸�·����Ǯ�����������Ϣй¶

- ��ά������ѡ���·�롱��һЩ�̼�ǿ�ơ�Ȧ�ۡ�������

- ǿ����˾��֧��89����Ԫ���Ӥ��ˬ���������°�����

- ��ζ�ġ�������������ؽ��淶��չ

- ŷ���źھ����������Ȱ�װ��ͨ��

- 11����Լ��ƽ̨��˾������ʽԼ̸

- �����г�������ɳ ä�н����Ұ��������

- �����������������������Сѧ��ѧ�̲IJ�ͼ����ĵ��鴦��ͨ��

- ��ʤ�ͱ���ʳƷ��ȫ���� ���Ҳ�������������

- ˳��Դ������֦�� ����������÷�������������

- ���Ų�ͨ������55��APP��SDK��������Ȩ��Ϊ

- �û����豸��¼����ţ���Ѷ��Ƶ��Ӧ�����Ż���������

- ���ֵֿ�+�����=�ͼ���������Ʒ�������ţ�

- ���ƻ�ױƷ�Ȳ���ȫ������Υ��

- ��2022�����ʳƷ��ȫ��ҥ����

- ����ɳ��������BB˪��20���λ�ױƷ���ϸ�

- ��������ô��ͨȴ�����ô���š� ѩ��̿͵��״��������

- �г�ɾ�����ѳɻҺ�ɫ��ҵ�� �ַ�������Ȩ�������г�����

- һ�����ڱ������� ��ѩ����Ƶ��ʳƷ��ȫ����

-

1���й���С��ҵ��չָ������

1���й���С��ҵ��չָ������

-

10�·�ȫ��ֲָ���ͬ������0.6%

10�·�ȫ��ֲָ���ͬ������0.6%

- 2023���ҹ�����������˰Լ1.8����Ԫ

- 1���й���С��ҵ��չָ������

- ���ɳͷ�ǣ�70�ؽ�������δ��

- ���Ų�������2023����ҹ�5G��վ�����ѳ�337���

- ���ڼ���1351.7���˴γ��뾳

- ���ڼ���ȫ����������Ա������Ԥ���ۼ�23.11��

- 12.57���ڡ�22���ڡ�����Ӳ�ˡ����ݼ������й����á���ǿ���ˡ�

- 2024���У��ҵ����ģԤ�ƴ�1179����

- �����Ź�ͬ�о��������Ƶ綯��������ʱ�������

- �����һ�߳��кͶ��߳��о���½���ſ��仧����

- ����ίԱ̸���������й�����

- ���л���������Ժ��֯�������ݰ�����˵��

- �ҹ���ʡ�ݾ���̨�м��˸��߲�������

- ʳƷ��ȫ������Ա�����¹����3��ʩ��

- ��˰���������������������嵥������ΥԼ��Ƿ����

- �ҹ��ѷ���1563��ʳƷ��ȫ���ұ�

- �¹��������Դ��������Ժ��������Ѿ�ԭ��ͨ��

- ��ҵ����Ϣ��������һ��ץ�û����������ʵʩ���

�й����ô�ýЭ�����µ�λ ��ҵ�� ��Ȩ����

��ICP��2021019618��-1 ����������110108002769��