中国消费的危与机:消费能否托起经济发展的大底?

近年来,经济增长低位运行,经济下行压力较大。央行出台了一系列政策稳基建、刺激民间投资。但应该看到传统的投资增长模式已经日渐式微,更应该依靠内需,特别是居民消费拉动经济增长。然而,今年以来消费皮弱和消费降级的问题不断升级,那么未来中国经济到底能否依靠消费,能否走向新均衡呢?特别是,9月20日中共中央、国务院发布《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》将推动消费税立法,以促进消费规模提升和消费升级。对此,中信证券明明研究团队点评如下:

过去以及未来的消费是怎样

经济低位运行,继基建和民间投资后,消费也迎来政策激励。上半年第一季度经济增长同比6.8%,第二季度同比6.7%,今年以来经济增长仍低位运行。从8月份经济数据来看,多个关键的经济指标不及预期,预计经济低位运行的态势还将保持,经济下行压力较大。国家在基建、民间投资领域相继出台了一系列的政策来缓解经济下行压力,消费领域也迎来了新的政策,9月20日中共中央、国务院发布《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》将推动消费税立法,以促进消费规模提升和消费升级。

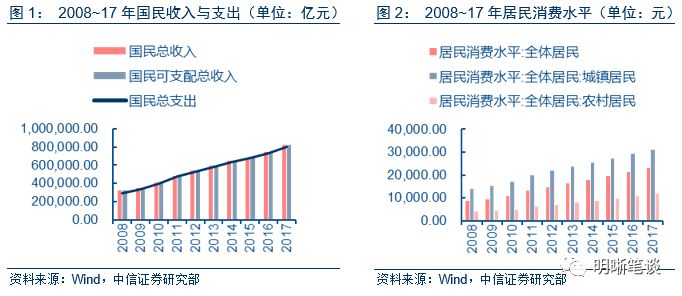

近年来,国民收入支出不断走高,居民消费水平也随之提高。从2008年到2017年,国民总收入、国民可支配总收入、国民总支出不断走高,从2008年30万亿元左右的水平一路上升到2017年80万亿的水平。从2008年到2017年,全体居民、城镇居民、农村居民的消费水平也不断上升。全体居民消费水平从2008年的8707元上升到了2017年的22902元。

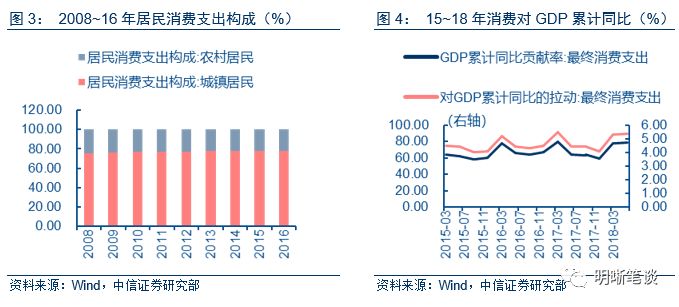

现在以及未来,城镇居民消费仍占据重心,最终消费对GDP贡献保持高位。把居民消费划分为城镇居民消费和农村居民消费,两者占比将维持在8:2,城镇居民消费占绝对比重。最终消费对GDP累计同比的拉动维持在4%的中枢,相比于资本形成总额对GDP累计同比拉动维持在【2%,3%】以及货物和服务净出口维持在【-0.5%,0.5%】占比较大。最终消费对GDP累计同比贡献率维持在70%的中枢更是占据了绝对比重。

消费之障论短长

短期来看,消费存在的问题主要是社会消费品零售总额累计同比不断下行。从2010年1月到2018年8月,总体社零累计同比一路下滑从20%左右的增速一路下滑道10%左右,呈现出不断下行的趋势。城镇与乡村社零的累计同比增速与总的社零累计同比增速保持相同的趋势。社零是消费的代表性指标,社零累计同比的下滑意味着消费的下滑。消费增速在GDP增长中占据相当大的比重,因此我们需要对社零同比增速的下滑保持足够的警惕。

基尼系数维持在高位导致消费增速下滑。虽然基尼系数从08年以来一直延续下行趋势,并在2011年前后降低到美国之下,从0.49下降到0.46附近,但相比于其他经济体如欧盟仍然保持在较高位。基尼系数较高意味着收入分配的差距过大,这将影响整体消费的提升。收入分配差距过大包括两类:第一类是东中西部之间,经济发展水平差别带来的不同地区之间收入差距;第二类是在区域内部,要素占有、受教育程度不同等原因造成的区域内部收入差距。

消费细分项目如房租支出占比较高影响社零增速,阻碍消费。以北京为例,从2008年到2016年北京的人均消费金额在不断上升,消费水平在不断提高。从细分项来看,食品一直以来都占据较大比重,15年以前人均教育文娱是仅次于食品消费的第二大板块,但15年开始由于居住支出占比突然上升,限制了包括教育文娱在内的支出。由于社零并不包含房租,因此房租支出增速的上升并不影响社零增速。而且由于房租支出占比过高严重的限制了其他消费项目的支出,不利于消费结构的优化。更有甚者,房租限制了食品、医疗、教育等的支出将会对劳动力的再生产产生影响,进而影响未来的消费水平。

长期来看,新增就业的人数大幅下降导致城镇居民收入增长乏力,进而影响消费提升。2013年起,由于经济下行压力以及供给侧去产能等影响第二产业就业人数不断减少甚至转负增长,第三产业就业人数也不断下行,新增就业人数不断走低。这直接或者间接导致了城镇居民人均可支配收入的同比呈现不断走低的趋势。受到收入同比下行的影响,社会消费品零售总额同比增速也不断走低,消费增速受到影响。

内需不振与企业风险规避导致就业呈现下行趋势。一方面,内需不振无法支持企业融资扩产,同时在经营风险和金融风险都较大的情况下,企业自身也变得规避风险,不愿意通过借贷扩大再生产,因此企业收入增长放缓。另一方面,金融领域去杠杆的态势之下,我国债市收益率出现大涨,实体经济融资成本出现抬升。因此企业成本有上升趋势。在此情形之下,企业更愿意收缩规模,导致就业减少。

对未来消费增速的预测

本文将借鉴张邦科等在《我国城镇居民的消费收入弹性研究:1980~2008》中对居民消费收入弹性进行测算的方法来对我国近年来城镇和农村消费收入弹性做一个测算。

城镇消费收入弹性测算

本文选取2000~2017年城镇居民家庭每人年均可支配收入ui与城镇居民家庭每人年均消费性支出ue两个指标。前者反映了城镇居民的收入水平,后者代表城镇居民的消费水平。通过对样本区间城镇居民家庭每人年均可支配收入和消费性支出作散点图(见图1),发现城镇居民收入和消费之间存在明显的线性关系,由此可以凯恩斯的消费函数C=α βY为基础,构建城镇居民收入消费模型,α为自发性消费,β为边际消费倾向,但是这样估计的模型残差存在严重的序列自相关和异方差。为了减小序列自相关和异方差,将ui、ue取自然对数,分别表示为lui、lue,由此我们得到转换后的模型:

对模型(1)的残差序列进行ADF 单位根检验表明残差序列不存在单位根,为平稳序列。因此,lue与lui是协整的,该回归模型不是“伪回归”。随后我们进行了格兰杰因果关系检验表明在0.05的显著水平上lui是lue的格兰杰原因,在0.05的显著水平上lue不是lui的格兰杰原因,即lui的滞后项对lue产生影响,而lue的滞后项对lui几乎没有影响。

根据以上推断,我们得出了城镇消费收入弹性为1.108,即城镇人均可支配收入每变化1%,那么城镇人均消费变化1.108%。

农村消费收入弹性的测算

同理,本文选取2000~2017年农村居民家庭每人年均可支配收入vi与农村居民家庭每人年均消费性支出ve两个指标。前者反映了农村居民的收入水平,后者代表农村居民的消费水平。我们得出了农村消费收入弹性为1.065,即农村人均可支配收入每变化1%,那么农村人均消费变化1.065%。

整体消费收入弹性的预测

根据上文的推测,农村居民消费收入弹性为1.065,城镇居民消费收入弹性比定在1.108附近。根据下图,城镇居民人均可支配收入实际同比中枢在6%附近,农村居民人均可支配收入实际同比在7%附近。对于未来一段时间的消费增速,我们可以通过预期三种不同收入增长情形来测算得到。

假定:

1.城镇和农村居民消费支出占比为228517:64145即3.6:1;

2.乐观状态下,城镇居民可支配收入同比增速为9%,农村居民人均可支配收入同比增速为7%;悲观状态下,城镇居民可支配收入同比增速为6%,农村居民人均可支配收入同比增速为5%;中性状态即为城镇、农村居民可支配收入实际同比中枢增速。

方法:

1.城镇居民消费同比增速=城镇居民可支配收入同比增速×城镇居民的消费收入弹性;

2.农村居民消费同比增速=农村居民可支配收入同比增速×农村居民的消费收入弹性;

3.总消费的同比增速=城镇居民消费同比增速×城镇消费占比农村居民消费同比增速×农村消费占比。

未来的消费路径判断

国务院发布《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》的精神。政府预计将会从增加收入预期和改善支出预期两方面着手来改善消费结构,提升消费水平。增加收入预期方面,政府将竭力提高国民收入分配中的居民收入份额,增加城镇居民的可支配收入;改善支出预期方面,政府将继续深化城镇的住房、社会保障和医疗等方面的改革,从而降低民众在基本生活资料方面支出的比例。

消费对GDP增长贡献巨大,短期来看,解决社零不断下行的问题;长期来看,需要把稳就业放在稳消费的核心位置。

此外,城镇与农村居民消费收入弹性都大于1,意味着可支配收入每增长1%,消费增长在1%以上。因此需要加大收入分配改革力度,通过提升居民收入来促进消费水平提高,改善消费结构。

我们预期政府在力求提振消费的形势下,将会持久保持在中低利率水平。我们维持3.4%~3.6%的利率水平的判断。

扩展阅读

-

- 各地财政力促经济恢复向好 2023-10-23 12:15:57

- 我国经济发展前景光明 2023-08-25 14:39:55

- 智库圆桌:中国经济具有巨大韧性和潜力 2023-08-25 14:39:13

- 在经济高质量发展上取得新突破 2023-06-09 12:53:06

- 合力扩内需 着力稳增长 2023-06-08 11:55:38

- 人民日报评论:我国经济发展具有重要优势 2023-05-30 11:16:17

- 新闻排行榜