疫情对中国“制造中心”冲击几何?

内外疫情分化,中国出口恢复早于进口

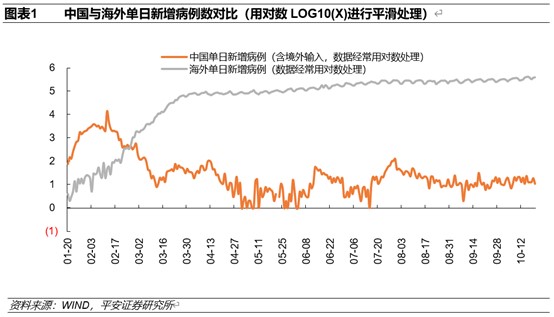

2020年新冠疫情爆发后,中国与海外在短短一个季度内发生了显著的疫情分化。中国经历了1月-2月中短暂的疫情上升期后,在严格封锁与协同抗疫之下,中国疫情在2月下半月开始明显好转,进入3月后,疫情基本可控;虽零星有地区出现局部疫情,但均很快得到控制;持续面临的境外输入病例也得到了有效管控。但是,海外疫情从1月下半月出现后,2月中旬之前尚未大规模爆发,但在2月下旬之后就迅速蔓延,单日新增病例数也很快超过国内,并于3月中旬达到日增万例的状态,4月初则进入日增十万例的水平,近期单日新增病例数更是达到接近40万的程度。

国内外疫情发展的显著分化带来了中国进出口贸易走势的明显变化。2020年1-2月,国内疫情爆发后一些国家严格限制与中国之间的人员与物资流动,加上国内在1月下旬-2月实行严格封锁,导致年初中国进出口增速均明显下挫,其中出口同比下滑17.1%,进口同比下滑4.0%。

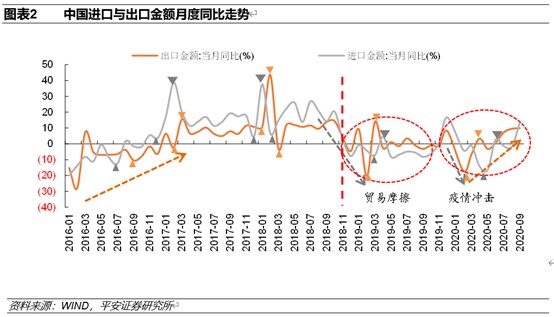

但是,随着国内外疫情发展的分化,中国疫情得到控制后,复工复产迅速推进,出口需求也得到一定程度的恢复;海外疫情则从欧美国家逐渐蔓延至新兴市场,导致众多海外经济体在3-5月实行封锁,生产生活受到极大干扰,这导致了对中国出口的替代性需求有所抬升,进一步加快了中国出口的恢复。同时,中国进口在海外疫情蔓延以及前期国内经济下滑的滞后影响下,在4-5月大幅下行,之后随着国内经济企稳与海外疫情阶段缓和逐渐有所回升。疫情错位反映到外贸数据上就是,中国出口同比增速在3月就显著抬升,4月即回正,6月至今一直维持正值,并持续上行;进口同比增速在4、5月大幅转负至-14.2%与-16.6%,后显著回升并转正,9月更是出现两位数(13.2%)的同比增长。

观察2016年至今的中国进出口同比增速数据,可以发现在2018年11月之前,中国进口增速拐点较出口增速有1-2个月的领先性;而在2018年底之后,进口增速拐点则逐渐滞后于出口增速1-2个月。

出现上述情况的原因如下:在2018年11月之前,全球经济处于常态,即中国的需求领先全球的需求,中国经济的“火车头”角色决定了中国的进口(内需)恢复快于出口(外需),这表现为中国的进口拐点早于出口拐点出现;而在2018年11月之后,全球经济受到中美贸易摩擦的扰动,中国在全球经济中的“火车头”作用趋弱,之前进口拐点早于出口拐点的特征开始趋弱。

加上2018-2019爆发的中美贸易摩擦率先带来外需大幅下行,之后才对中国经济产生滞后负面冲击,所以2019年中国出口增速的拐点开始领先进口增速的拐点出现。而2020年新冠疫情之下,中国复工复产的积极推进,叠加疫情之下医疗物资的出口迅速攀升,导致中国出口恢复的拐点在3月出现,而进口恢复的拐点在5月出现。我们认为,不同于此前“先内(需)后外(需)”的逻辑,当前“先外(需)后内(需)”的逻辑在更大程度上发挥着作用。

此轮回流订单主要来自哪里?

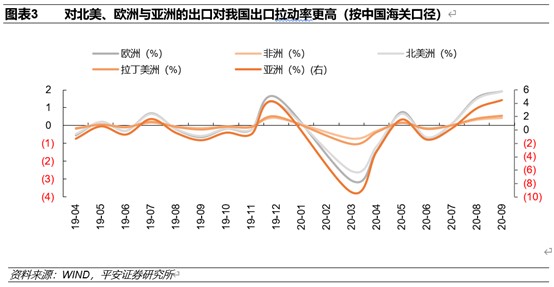

从中国对各洲别出口的月度数据看,中国对北美、欧洲以及非洲的出口同比增速恢复较快,而对亚洲与拉美的出口同比增速恢复偏慢。由于对非洲出口占中国总出口比重较低,尽管增速回升较快,但拉动作用有限;所以,主要是北美与欧洲的需求上行带动了中国出口同比增速的抬升。

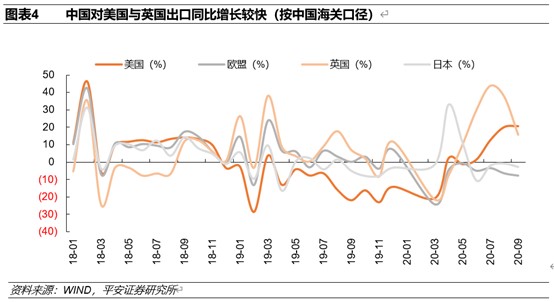

分国别看,在主要发达经济体中,中国对美国与英国的出口同比增速较快,其中对美出口的月度同比在8-9月上行至20%以上,对英出口增速也回升至15%以上,其中7-8月甚至升至40%左右的水平;相较而言,中国对欧盟与日本的出口增速并未出现显著改善。

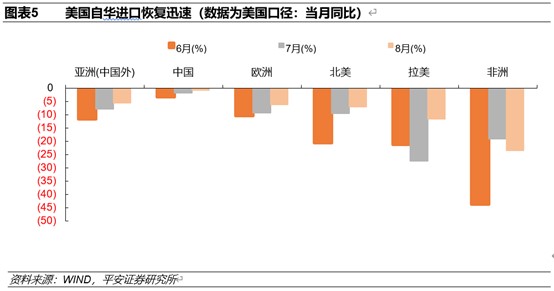

以美国为例,美国自华进口的同比增速趋于稳定,并未出现明显波动,自亚洲(中国以外)与欧洲的进口增速波动大于自华进口,但显著小于美国自北美与拉美的进口波动,而美国自非洲的进口增速波动最大。

由于新冠疫情的冲击,美国进口整体增速显著为负,分月度看,美国自亚洲(中国以外)、中国、欧洲、北美进口的月度同比逐月回升;另外,美国自拉美进口的月度同比在7月达到最大规模的负增长,8月显著收窄;美国至非洲进口的月度同比虽然在7月显著好于6月,但8月再度转差。

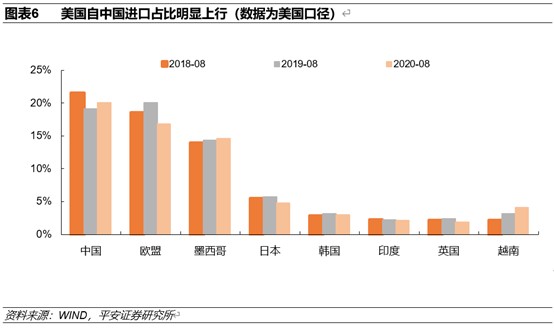

分国别看,观察美国自各国进口规模占美国总进口规模的比重可以发现,在2019年8月的美国自各国进口占比中,仅有中国与印度低于2018年8月的水平,欧盟、墨西哥、日本、韩国、英国、越南均有所上行。而在2020年8月,除了中国与越南明显较2019年8月水平更高之外,仅有墨西哥微幅上行,其他经济体均显著回落,其中欧盟、日本与英国回落最为明显,而印度与韩国回落程度偏小。

基于上述分析可以看出,中国近期出口的好转贡献主要源于对美国、英国的出口,其中对美出口贡献最大。而美国从欧盟、日本、英国进口减少规模较大,从印度、韩国进口也有一定程度的减少,美国自中国与越南的进口比重则有所增加。另外可以发现,在疫情冲击之前,美国自中国进口的占比有所下降;而在疫情冲击之后,美国自中国进口的占比再度回升。至少从数据上来看,中美进出口贸易的“脱钩”并未看到,将供应链迁出中国也多是“雷声大雨点小”。

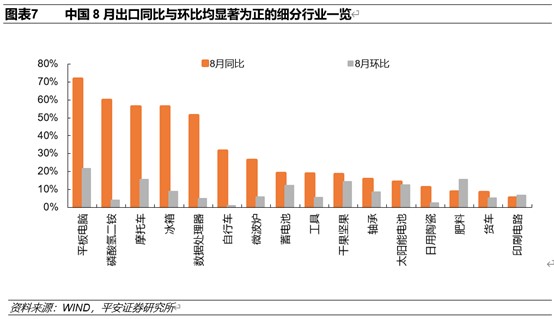

分行业看,基于数据的可得性(最新细分数据公布到8月,仅有少数细分行业公布9月数据),中国在电子、电池、化工化肥、交通设备、家电、机械、陶瓷等领域在8月的出口不仅在环比上取得了显著上涨,而且在同比上也获得了较大程度的提升。若仅按8月环比数据看,除了电子、电池、化工化肥、交通设备、家电、机械、陶瓷等领域之外,还有半导体、金属制品、药材、纺织原料以及众多中间品获得了显著的正增长。

综合国别与行业数据来看,中国近期出口的抬升是横跨众多领域的,并非仅限于对印度、印尼等新兴经济体中低端制造业的替代;且从替代程度上看,中国近期出口的上行更多是对欧盟、日本、英国向美国出口的替代所带来的,这与近几个月来欧洲疫情的飙升也相对应。

中国出口景气能够维持多久?

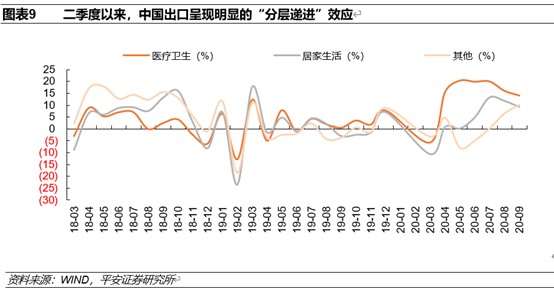

若将出口增长较快的领域按照需求划分,可以将疫情下受刺激增长的医疗卫生需求作为疫情直接带动的产业,我们将其称为“第一层次行业”;将疫情下间接受刺激增长的居家生活需求作为疫情间接带动的产业,我们将其称为“第二层次行业”;将其他受疫情冲击需求的其他行业综合在一起,称为“第三层次行业”。

按此划分可以明显发现,中国出口在2020年一季度大幅回落后,呈现出明显的“分层递进”效应。率先复苏且恢复力度最强的就是医疗卫生相关的“第一层次行业”,其出口同比增速在二季度一直维持在20%以上的高位,虽然在三季度有所下行,但9月仍处于14%以上的水平,是此轮出口好转的第一动力;而作为“第二层次行业”的居家生活领域的出口,虽然其5月之前表现偏弱,但之后几个月增速明显上行至7月的13.3%,之后虽有回落,但9月仍达到9.3%的增速;而其他受疫情冲击的行业,即“第三层次行业”的增速直到7月才告别负增长,之后便接过接力棒,在三季度增速持续上行,并于9月达到年内最高的10.2%,超越了“第二层次行业”,直逼“第一层次行业”。

从三个层次行业的出口增速的变化看,尽管海外疫情仍处于蔓延持续阶段,甚至多国单日新增病例迭创新高,但作为疫情直接推动的“第一层次行业”与间接推动的“第二层次行业”的出口增速已经从年内最高水平有所下滑。展望年内,虽然海外疫情仍在蔓延,但基于“第一层次行业”与“第二层次行业”的海外需求已过高点,之后大概率将延续缓慢回落趋势。未来半年,若明年年中全球能够如期普及疫苗的话,那么受疫情推动的“第一层次行业”与“第二层次行业”的出口需求均会遭受显著的下滑。加上海外各国产能的逐渐恢复,替代性订单需求的下滑将进一步打击中国“第一层次”与“第二层次”相关行业的出口。但同时,我们也应当看到,随着海外疫情的逐渐平复,“第三层次行业”的出口恢复将受到更多支撑,并将引领未来一段时间中国出口的增长,尽管其在今年四季度可能受到美欧疫情反弹的暂时冲击。

综上,短期看,中国在医疗卫生与居家生活领域的出口增速会在年内继续缓和下行,但仍能在海外疫情蔓延的背景下得以维持正增长,其他领域的出口增速虽可能在四季度放缓,但仍将维持正增长。若2021年年中能够实现国际范围内疫苗的大规模接种,那么中国出口增速可能将在2021年上半年触顶,之后便逐渐下行,且2021年下半年在高基数作用下将可能呈现显著下行的态势。当然,出口增速的拐点,以及三个层次产业的消涨,端靠全球疫情和疫苗的演变情况,仍具极高的不确定性。

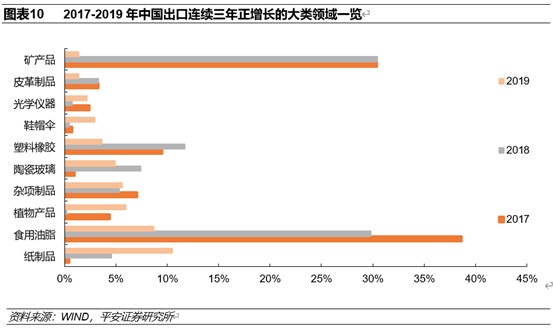

从结构上看,由于中国劳动力成本上行导致劳动密集型产业的竞争力趋弱,加上2018-2019中美贸易摩擦带来的负面冲击,中国部分行业产能出现向东南亚等地搬迁的情况,但仍有部分行业的出口持续稳健。按照2017-2019年分类出口数据看,中国在矿产品、皮革制品、光学仪器、鞋帽伞、塑料橡胶、陶瓷玻璃、杂项制品、植物产品、食用油脂及纸制品领域的出口竞争力依然维持强势。

中长期看,中国对外出口虽然面临内地劳动力成本与土地资源成本的双重上行压力,但在四十多年的改革开放历程中,中国制造业的管理效率极高,特别与印度、东盟、墨西哥等新兴市场对比就更为显著。若剔除关税影响,中国的制造业成本并不显著高于墨西哥和其他亚洲国家。另外,中国发达的基础设施也将提升制造业的物流效率;近年来营商环境的显著改善也是供应链稳定的重要支撑。

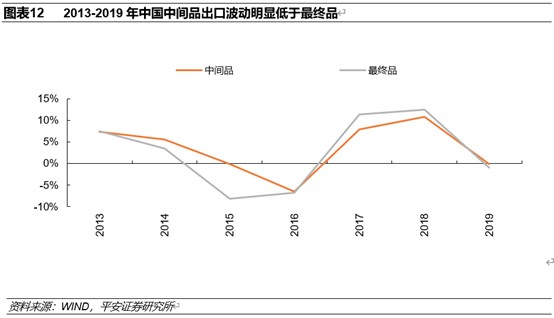

同时,中国在工业制造业中间品领域的出口稳健性显著高于最终品,考虑到中国中间品出口占总出口规模接近一半,中国未来数年的出口仍有一定韧性。

扩展阅读

-

- 第二艘国产大型邮轮开建 带动邮轮产业链融合发展 2022-08-09 10:44:51

- 国家海洋动力装备产业计量测试中心获批筹建 2022-06-24 10:33:07

- 境外媒体:中国这个制造产业中心准备重启生产 2022-04-21 10:56:25

- 从中国制造到中国研发,进博会见证外资战略升级 2021-11-10 11:40:08

- 工信部批复组建四家国家制造产业创新中心 2021-11-10 09:48:43

- 制造业企业受疫情冲击尚未完全恢复 需加强产业链韧性 2021-07-01 11:15:14

- 新闻排行榜