调味品产品提价相继落地,行业需求持续复苏,如何紧握确定性成长

日前,科学杂志《Nature Metabolism》发布研究成果,中国科学院上海营养与健康研究所、汤臣倍健营养健康研究院等多家专业机构从特定葡萄籽中提取出PCC1(原花青素C1),PCC1能够高效且安全地清除衰老细胞,单独对衰老小鼠使用PCC1,助其延长健康中位寿命64.2%。

此消息一出,引发食品板块的异动。截至12月7日收盘,中证食品指数涨1.09%。个股上看,春雪食品涨幅超10%,日辰股份、汤臣倍健涨幅超9%;涪陵榨菜、安井食品和千禾味业涨幅均超5%

产品提价相继落地,板块迎来新一轮提价周期

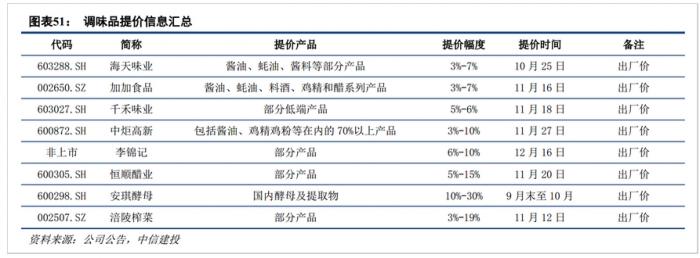

今年以来,在原材料成本上行的压力下,海天于10月13日发布了部分产品价格调整的公告,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,调整幅度在3%-7%不等,新价格在10月25日开始实施。在龙头海天发布提价公告后,加加食品、李锦记、恒顺醋业等公司相继发布提价公告,对部分产品的价格进行不同幅度上调,板块迎来新一轮提价周期。

调味品行业两年利润率降速居首,恢复可期

国盛证券研究发现,当前调味品行业利润率恢复至2019年水平,多数公司业绩弹性超过20%以上,叠加需求明年板块有望迎业绩弹性。此前,调味品行业2017年的一轮提价帮助行业利润率再上台阶,二线标的弹性强于一线。本次新一轮的提价,有望重现历史,创造行业利润率的新趋势。

B端、C端齐发力,推动调味品需求提升

餐饮端:外出就餐次数增加、餐饮连锁化趋势加速、外卖市场规模增长。在疫情可控的前提下,疫情对餐饮需求影响边际减弱。居民消费水平提高,外出就餐次数有所增加。

餐饮连锁化趋势加速叠加外卖市场规模持续增长,拉动调味品需求提升。近几年,我国餐饮行业连锁化、规模化进程加速。受疫情影响,我国餐饮连锁化有所放缓。

零售端:调味品消费频次增加、消费结构升级。调味品消费频次与年花费均有所提高。一方面,酱油、醋等产品针对市场需求,推出小瓶的调味产品供消费者选择;另一方面,复合调味品快速发展。火锅底料、番茄酱等复合调味品较酱油、醋来说,消费速度更快。在居民生活质量与城镇化率不断提高的背景下,调味品零售市场未来仍具备较为强劲的增长空间。

消费结构升级,调味品层级上移。随着居民收入水平的提高,人们对生活品质有了更高的要求,健康观念逐步深入人心。低盐、少糖、零添加等名词成为越来越多消费者在购买调味品时的重要考虑因素。在需求升级的背景下,我国调味品层级将有所上移,进而带动调味品的价格进一步提升。

市场规模稳步扩张,集中度有望提升

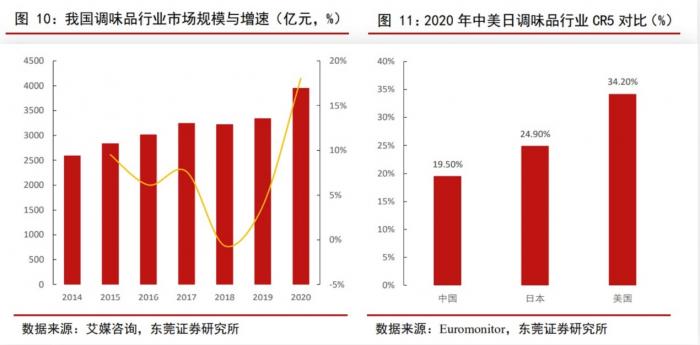

作为生活必需品,调味品行业具有典型的“小产品、大市场”的特点。近几年,市场规模稳步扩张,行业持续扩容。艾媒咨询数据显示,2020年,中国调味品行业市场规模达到3950亿元,同比增长15.3%,预计2021年市场规模将突破4000亿元。

2020年,美国、日本、韩国复合调味品占比分别为73%、66%和59%,而中国复合调味品渗透率仅为26%。日本、韩国和中国的饮食习惯近似,中国参照日韩的渗透率进行比较,可预计中国复合调味品市场至少存在一倍以上的发展空间。

根据Euromonitor数据显示,2020年我国调味品行业的CR5为19.50%,日本和美国的CR5分别为24.90%与34.20%。在行业不断优化调整的背景下,市场份额未来有望进一步向龙头企业靠拢。

2022投资策略:坚守价值主线,关注边际拐点

中信建投认为,由于短期利润压力依旧较大,且2020年4季度到2021年1季度的基数相对较高,即使经过一定提价,基础调味品短期业绩大幅改善概率较小,利润表现预计将在明年2季度左右才能有更明显体现。从基本面来看,调味品板块仍是明年重要的投资主线。

东莞证券认为,产品提价,板块业绩有望边际改善,建议关注渠道去库存进程,把握需求复苏拐点。展望2022年上半年,生猪与能繁母猪去化进程或持续推进,叠加疫情趋于常态化,预计调味品原材料成本大幅上涨的概率相对较小,以高位震荡或震荡下行为主。届时,调味品相关企业的成本高位压力或有所缓解。

东兴证券认为,随着明年经济的逐步恢复,餐饮需求带来的量的改善以及提价带来的价的改善将共同发力带动企业利润明显改善,股价有望迎来戴维斯双击。

扩展阅读

-

- 乳制品消费需求将持续向好 2023-03-30 10:23:27

- 多地促消费提质升级 餐饮产业持续回暖 2023-03-29 11:26:37

- 白酒产业200亿阵营扩容 分化加剧竞争格局如何演变? 2023-03-22 11:02:12

- 新榨季将至,糖产业如何高质量发展 2022-10-13 11:45:22

- 超七成休闲食品上市公司上半年增收 业内看好下半年消费复苏 2022-09-05 09:29:01

- 疫情下的餐饮产业,如何纾困? 2022-06-23 10:51:42

- 新闻排行榜