多项临时因素爆发 推高CPI超预期

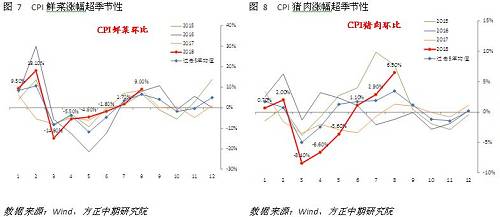

本月CPI数据大幅上涨主要是受到鲜菜、猪肉、房租和旅游四项因素影响。鲜菜因此前的多雨天气和水灾原因而出现上行,变动的持续性较差,预期后期将恢复平稳。

肉则可能受到猪周期影响,目前猪肉价格处于底部,叠加“非洲猪瘟”等收紧供给的影响,未来价格易涨难跌,是潜在的新涨价因素的。

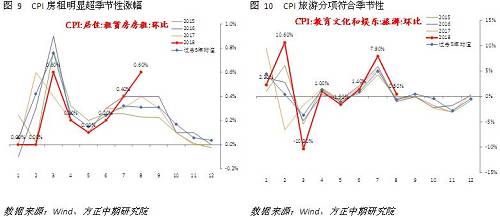

房租在政府要求部分房屋中介释放房源之后,大概率放慢涨幅。旅游在基数因素消退后也难有持续性。

我们预计,未来消费价格仍将是缓慢上行为主,同比数据短期大幅上涨之后或持稳,主要新涨价因素可能是猪肉价格,但年内已难超越前高。中长期看金融环境暂时不会令通胀出现大幅飙升。另外国际油价的变动值得关注。

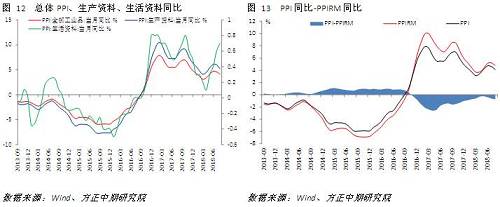

PPI主要受生产资料价格回落影响,而在经济持续承压、内外需求放缓、供给侧改革对价格的支撑减弱,以及去年同期的高基数共同作用下,生产资料价格将继续带动PPI同比将走低。

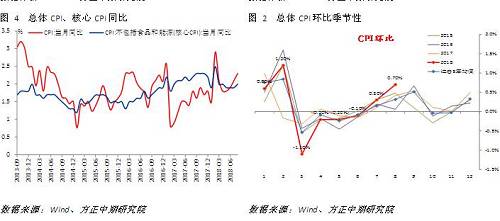

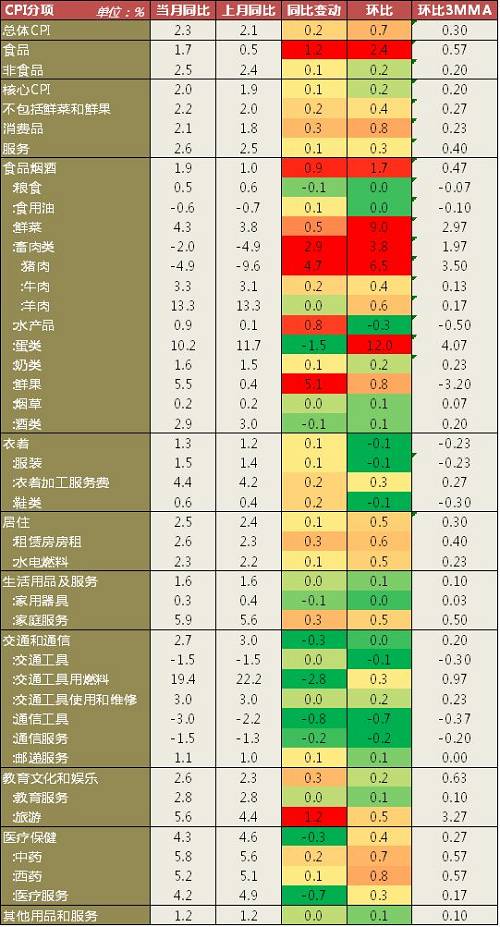

数据显示,中国8月CPI同比增长2.3%,超过预期和前值的2.1%;PPI同比增长4.1%,略高于预期4%,较前值4.6%出现明显回落。另外,核心CPI同比增长2%,较前值加快0.1个百分点。

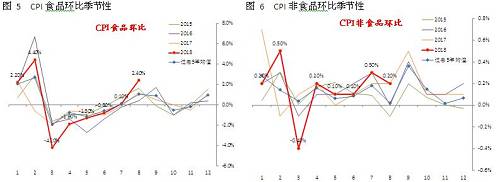

CPI方面来看,上涨主要是受到食品拉动,食品分项环比增长2.4%,同比涨速加快1.2%,并且表现明显超过季节性。非食品环比仅上涨0.25,同比加速0.1%。具体来看,食品分项中,粮食和食用油变动较小,环比涨速为0,同比也几乎不变。鲜菜分项环比大幅上涨9%,同比涨速加快0.5%。猪肉环比上涨6.5%,同比涨速加快4.7%。水产品虽然环比回落,但是同比涨速上升,得益于去年低基数。蛋类则在高基数作用下,环比大涨12%的同时同比增速回落1.5%。此外,鲜果价格涨速同比加速5.1%,但边际上看符合季节性表现。

非食品方面看,房租价格环比涨速最快为0.6%,同比加速0.3%。家庭服务环比涨0.5%,同比加速0.1%。旅游环比增长0.5%,同比加速增长1.2%是非食品项中变动最大的,但是主要由于去年同期低基数作用导致,本身环比变动符合季节性。另外,中药和西药价格涨速较快,环比分别上涨0.7%和0.8%。

我们观察发现,本月CPI数据大幅上涨主要是受到鲜菜、猪肉、房租和旅游四项因素影响。鲜菜因此前的多雨天气和水灾原因而出现上行,变动的持续性较差,预期后期将恢复平稳。猪肉则可能受到猪周期影响,目前猪肉价格处于底部,叠加“非洲猪瘟”等收紧供给的影响,未来价格易涨难跌,是潜在的新涨价因素的。房租在政府要求部分房屋中介释放房源之后,大概率放慢涨幅。旅游在基数因素消退后也难有持续性。

因此我们预计,我们预计,未来消费价格仍将是缓慢上行为主,同比数据短期大幅上涨之后或持稳,主要新涨价因素可能是猪肉价格,但年内已难超越前高。中长期看金融环境暂时不会令通胀出现大幅飙升。另外国际油价的变动值得关注。

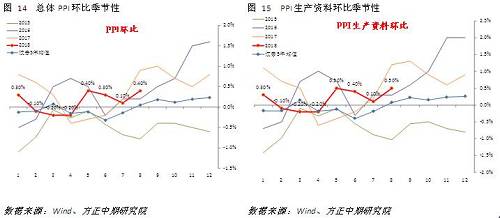

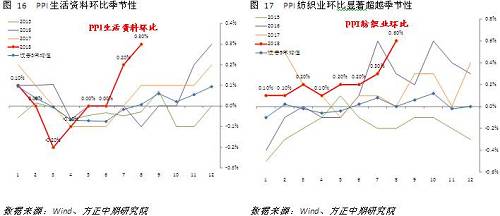

PPI方面,分项来看生产资料和生活资料均环比上涨,后者显著超越季节性。生活资料同比涨速加快,其中衣着和耐用消费品同比加速明显。生产资料中采掘工业和原材料工业同比涨速放慢。具体看,黑色产业链和石化产业链,包括黑色金属采选业、黑色金属冶炼及压延加工业、石油和天然气开采业、石油加工、炼焦及核燃料加工业等环比上涨,但同比增速减慢或由于基数偏高。中游的化学原料及化学制品制造业、化纤制造业、橡胶和塑料制品业表现较好,下游纺织业也出现环比增长。此外,PPI-PPIRM继续小幅回落,对将来企业利润的改善或有不利影响。

我们认为,PPI主要受生产资料价格回落影响,而在经济持续承压、内外需求放缓、供给侧改革对价格的支撑减弱,以及去年同期的高基数共同作用下,生产资料价格将继续带动PPI同比将走低。

扩展阅读

-

- 9个关键词看预期:权威解读一季度经济数据 2023-04-19 12:57:12

- PPI、CPI“剪刀差”连月收窄 改善预期重在稳增长 2022-06-13 10:43:15

- 大规模退税超预期 专项债发力稳增长 ――1―4月全国财政收支数据解读 2022-05-24 11:08:29

- 供需两端多重因素扰动 4月份单月出口增速有所下滑 2022-05-11 10:32:15

- 物价平稳运行有基础 有条件有能力实现全年预期目标 2022-04-26 11:42:40

- CPI温和上涨较多有利因素 猪肉大幅上涨可能性不大 2021-12-16 09:53:42

- 新闻排行榜