解读前两个月规上工业企业利润增速缘何大幅下降?

3月27日,国家统计局发布了2019年前两个月全国规模以上工业企业效益数据。数据显示,1-2月份,全国规模以上工业企业实现利润总额7080.1亿元,同比下降14.0%。而去年全年,规模以上工业企业实现利润总额同比增速为10.3%。

结合国家统计局不久前发布的主要经济指标数据看,前两个月我国经济运行保持在合理区间。在宏观经济延续总体平稳、稳中有进发展态势的背景下,规模以上工业企业利润增速缘何大幅下降?

多重因素叠加影响企业效益

前两个月,在规模以上工业企业中,国有控股企业实现利润总额同比下降24.2%;股份制企业实现利润总额同比下降13.5%;外商及港澳台商投资企业实现利润总额同比下降14.5%;私营企业实现利润总额同比下降5.8%。

分行业大类看,在41个工业大类行业中,20个行业利润总额同比增加,1个行业持平,20个行业同比减少。

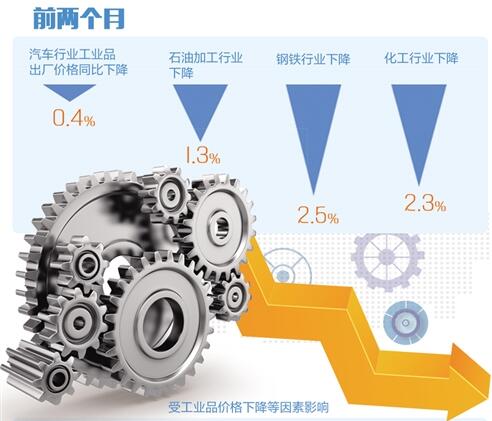

“部分重点行业利润下降与春节假期因素是影响工业利润下降的主要原因。”国家统计局工业司高级统计师朱虹分析说,今年前两个月,汽车、石油加工、钢铁、化工等主要行业利润下降明显。

数据显示,前两个月,汽车行业工业品出厂价格同比下降0.4%,石油加工行业下降1.3%,钢铁行业下降2.5%,化工行业下降2.3%。受工业品价格下降等因素影响,汽车行业利润同比减少370.7亿元,石油加工行业减少317.3亿元,钢铁行业减少290.6亿元,化工行业减少188.8亿元,上述4个行业合计下拉利润增速14.2个百分点。

朱虹表示,根据测算,扣除汽车、石油加工、钢铁、化工等4个行业,前两个月规模以上工业利润同比增长0.2%。

事实上,与上年1-2月份相比,今年春节假期因素对工业企业生产经营影响周期更长,客观上也给企业生产经营带来了不小的影响。

“春节对人们的生产生活的影响并不仅局限于7天的长假。”国家统计局新闻发言人毛盛勇分析说,从经验看,春节前大概4至5天,春节后大概15至20天,都会对人们的生产生活行为带来一定影响。春节有的时候在1月份,有的时候在2月份,有时候在月份的上半段,有时候在月份的后半段,春节时间的变化就会对1月份、2月份的一些经济指标的同比和环比增速带来一些扰动,甚至有时候对3月份的指标也会带来影响,这种现象叫做“春节假日移动影响”或“春节因素”。

毛盛勇表示,从工业来看,春节前4天和春节后大概15至20天都会对企业的生产经营活动带来一定影响。今年的春节是2月5日,2月5日前4天是在2月份,2月5日之后的15至20天也集中在2月份,因此春节对工业生产的影响集中反映在2月份。

今年前两个月,规模以上工业增加值同比实际增长5.3%,增速较2018年12月份回落0.4个百分点。规模以上工业企业实现营业收入14.8万亿元,同比增长3.3%,增速比去年全年亦明显放缓。工业生产和销售供需两端同比增速均略有放缓,在一定程度影响企业利润增长。

不能与上年公布同期数据直接相比

值得注意的是,2018年3月27日,国家统计局发布数据显示,前两个月,规模以上工业企业实现利润总额9689亿元,同比增长16.1%。

而今年前两个月,规模以上工业企业实现利润总额7080.1亿元,为何同比降幅为14.0%,而不是网友们计算得出的26.9%?

事实上,规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。

一方面,根据统计制度,统计部门每年都会定期对规模以上工业企业调查范围进行调整。换句话说,规模以上工业企业的统计样本库并非一成不变,而是处于动态的变化之中。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。

例如,有些企业过去虽然不在样本库里,但上一年度的主营业务收入超过2000万元,则下一年度就会纳入统计;有些企业在上一年度虽然是样本库企业,但当年的企业主营业务收入低于2000万元,甚至是关停破产,则在下一年度就会被剔除出样本库。

“营改增”政策实施后,服务业企业改交增值税且税率较低,工业企业逐步将内部非工业生产经营活动剥离,转向服务业,也使工业企业财务数据有所减小。这部分工业企业中,有的可能面临从规模以上企业中剔除,有的则需要对去年的利润数据进行相应的扣除。

由此可见,不同时间节点的规模以上工业企业数量是不同的。例如,2011年为32.6万个;2012年为34.4万个,2013年为37.0万个,2014年为37.8万个,2015年为38.3万个,2016年为37.9万个,2017年为38.5万个,2018年底为37.8万个。

另一方面,为进一步加强数据质量管理,国家统计局也在不断加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。同时,自2017年四季度开始,统计部门还对企业集团(公司)跨地区、跨行业重复计算进行了剔重。此外,根据第四次全国经济普查单位全面清查结果,对规模以上工业企业调查单位进行了核实调整。这些因素都将对统计数据带来一定的影响。

正因如此,要计算得出“可比口径的增长率”,就不能简单地把今年的统计结果与去年发布的统计结果相比,而是要把今年的样本数据,与今年样本的上年数据相比较。

“营业收入”指标调整大有乾坤

在本次工业效益数据发布中,国家统计局对个别指标作了调整。例如,取消发布集体企业数据,并用“营业收入”替代“主营业务收入”。

记者了解到,以往发布的集体企业数据,是指企业登记注册类型为“集体”的企业。随着现代企业制度的建立,登记为“集体”的企业比重不断下降(2018年集体企业营业收入占全部规模以上工业企业的比重仅为0.18%),因此,从2019年起,取消发布集体企业数据。

用“营业收入”替代“主营业务收入”,看似只有两字之差,其中却大有乾坤。

多年以来,我国工业统计一直沿用“主营业务收入”反映企业经营规模及经营状况。随着企业经营活动日益多元化和会计制度的不断改革,适时调整反映企业经营规模的总量指标已势在必行。

从2019年起,国家统计局将发布的“主营业务收入”调整为“营业收入”,以全面反映工业企业经营规模和经营状况。与此对应,将“主营业务成本”调整为“营业成本”;以“主营业务收入”和“主营业务成本”派生的一系列指标,如“主营业务收入利润率”、“每百元主营业务收入中的成本”等指标也相应进行调整。

记者了解到,按企业会计准则规定,“营业收入”反映企业全部经营业务实现的收入,“主营业务收入”则是其中项。“主营业务”是指企业营业执照规定的业务范围。随着企业经营活动日趋多元化,工业企业的主营业务也不再局限于工业性活动,“主营业务收入”已经不能准确反映工业性经营活动的规模。因此,“营业收入”比“主营业务收入”更能全面反映企业的经营规模。

在财政部《关于修订印发一般企业财务报表格式的通知》中,企业财务报表已无“主营业务收入”项目。使用“营业收入”指标符合会计制度改革方向,更加便于企业理解和填报,减轻基层负担。

目前,财政部、国资委等部门企业财务统计和发布已经使用“营业收入”指标反映经营规模。从近年数据情况看,“营业收入”与“主营业务收入”两者绝对值差异基本稳定。

数据显示,2013-2018年,规模以上工业企业主营业务收入与营业收入增速差异基本在0.1个百分点左右。2018年以来,在工业经济效益月度报告中已同步发布了“营业收入”指标,2018年两者总量差距为2.6%,增速差距为0.1个百分点。

扩展阅读

-

- 国内物价保持在合理区间运行――透视4月CPI和PPI 2023-05-12 11:04:15

- 统计局城市司首席统计师解读2023年4月份CPI和PPI 2023-05-11 11:38:46

- 国家统计局十位司局长解读2023年“一季报” 2023-04-19 12:33:44

- 国家统计局董莉娟:解读2023年3月份CPI和PPI数据 2023-04-11 10:56:48

- “乙类乙管”实施2个月出入境流量大幅回升 2023-03-09 09:22:29

- 统计局解读:2023年1月份CPI有所上涨 PPI继续下降 2023-02-10 10:43:35

- 新闻排行榜