ǿ��Ԫ�� �й��������߲���

���������壬��Ԫ����11���¸ߣ���ҲԤʾ�Ŵ���ǿ��Ԫ���ڳʼ���֮�ơ�����ʷ�������ǣ�����ÿ��һ��ǿ��Ԫ���ڣ���������������“����”������ȫ��������QE�ͽ�Ϣ����Ӧ�ԣ������������ھ��ù����ڲ�ά���Ƚ��������ߵ��й����ԣ��й��Ļ������߽����Ӧ��?

����“�����й�������ʽQE ����Ӧ�û�ֱ�ӹ����ծ�������Խ���ծ(����ծ)������ծ�����ڳ�Ͷծ����ҵծ�ȶ�������ծ��������ծ�����в���óȻ����������ǰ���жԹ�ծ��������в�һ����ծ�������й�����Ƚ��Ļ������ߣ���֮���кܴ�Ľ�Ϣ���ռ䣬��ˣ���ǰ������ʽQE�IJ��벻̫����ʵ�֡�”һλ��������ʿ�ԡ���һ�ƾ��ձ������߱�ʾ��

�����й���Ϣ���ռ�ܴ�

������ǰ���г����й����÷Ż��ĵ�������——����1�·���������ۺ����������˫˫�������������λ�����Ƚ�Ϣδ����ѹ�����ʳɱ���

����Ħ��ʿ��������֤ȯ����о������¿��ԡ���һ�ƾ��ձ������߱�ʾ��“�����ڱ��������ڷ����������ã�ǿ�����ڻ��ǿ��ŷ�ޡ��ձ��������г���֮ǰ�������Ӹ������Խ�������һ�����Ƹ���Ԫ����ʱ����ҳ�������ס��Ԫ��Ҳ����й�������ɺܴ�ѹ����”

�����������ǿ���������ڽ��е�“����”�ϱ�ʾ��“��������������ѣ����ǻ���ֵġ�”

����ȥ�꣬��PSL(��Ѻ�������)���ٴ�������ȹ���Ƶ������ʱ���г�����Ϊ����“�й���QE”��Ȼ�����й����Ժ�ṹ�����о��������嵱ʱ��ԡ���һ�ƾ��ձ������߳ƣ��й���QE��˵����ȷ��

����“Ŀǰ���ҹ��dz����������������QE�ڱ���������״�������ҹ����Ƿ��þ��ȷ�������ش���졣����QE���ھ���״������ҹ������þ�������½��е�;�Ҳ����ƾ���ʹ������ֻ��ѹ����ͨ���ʻ����ʣ����г���ѡ��һ��������QE�Ǵ����Ļ���Ͷ�ţ���һ���棬��������ֱ�Ӵ����������ʲ���”

����ֵ��ע����ǣ�������QE��2008����ʼ�㲻���ڹ����ծ�����Ǵ����չ�“�ж��ʲ�”��������Σ����ʼ��ٸ��MBS(ס����Ѻ����֤ȯ)��QE1����ʱ��һ��������1.25������Ԫ��MBS����Ϳɹ�ծ����������ԣ������й����Dz���ʵ�ġ�

����“�й��Ĵ��й����ծ���������ܴ�ʹ�й��Ƴ�QE��ծ��Ҳ��������ծ�����״�������⣬��������ծ������ѹ��ծȯ������й���ծ�г������ڹ��費ƽ���״̬��”���г���ʿ�Լ��߱�ʾ��

�������й����д��ֽ�Ϣ�����������г������߸ߣ�������ұ�ֵ���г���ʿ���Ľ�һ����Ϣ����ٻ��ұ�ֵ���ʱ�������

�����������й۵���Ϊ��������һ���Ĺؼ��ٴ����ǽ��ͽ�Ϣ��������������У������������й��Ŀռ�ܴ�“�ڴ˱�����(ͨ��ѹ��)�����������л��б�Ҫ�����Ƴ����ν�Ϣ���Ĵν����Դ�ʹ�������ع����ԡ�” ����֤������˾�����ܾ�������ϯ����ѧ�����ʾ��

�����¿�Ҳ��Ϊ��“Ŀǰȫ�������ٿ��ɡ������ʡ������ʱȱȽ��ǣ��й���Ϣ�ռ�ܴ�δ����Ϣ��Ϊ��̬��”

�����ؿ���ʷ�ϵ�����ǿ��Ԫ���ڣ���������70�������ɭ����ϵ�߽�֮����Ԫ�Ѿ����������ִ����ֵ���ֱ�����1978��~1985�꣬�Լ�1995��~2002�꣬�ڼ���ֵ���ȷֱ�ﵽ40%~60%���͵�ʱȫ�����������ڼ��ǿ����Ԫ����ȫ���ʱ����������г�������������Ϊ�����г����ڻ���Σ���ĵ������������70���������ծ��Σ�����Լ�90����Ķ���˹ծ��Σ���Ͷ����ǽ���Σ����

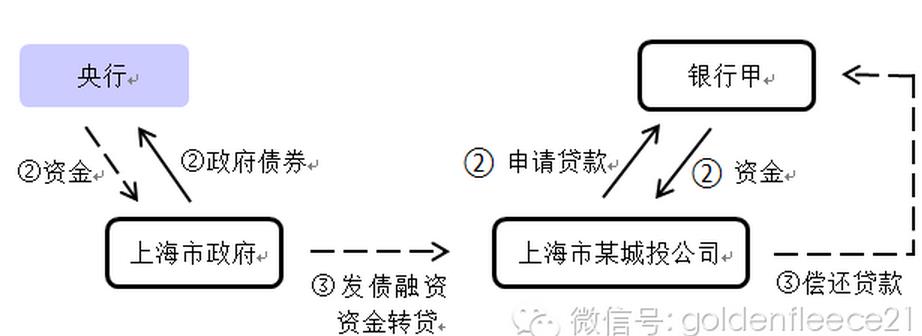

����3���ڵط�����ծ���û�

�������գ�����������3���ڴ���ծ���û�������1���ڶ���Ѿ���������ʡ��������

�����û�����ծ��ָ�ڲ�����������ծ��Ļ����ϰ�ԭ������ƽ̨�������������Ʋ�Ʒ�����д�����̡����ʸߵ�ծ���û��ɵͳɱ���������ծ����ծ������������ֱ��ծ��IJ��֣����Ӷ��ڡ���Ϣ�н��ѳ�������ɳ��ڡ��ͳɱ�������ֱ��ծ��

��������֤ȯ�����о����ı�ʾ�����������ֹ�ծ;����һ���������ķ��У����г������Է�����;һ�������в��룬����2007��������ر��ծ��

��������ָ����������в��빺ծ���������ʲ���ծ��ʵ�����ţ�������������ŷ���е�QE��������������ҵ���ж��ԣ��ʲ��˴����ʲ����٣�ͬʱ�������ӣ��������ʲ���ծ������Ҳ�ޱ䶯��

������������ҵ����ʿ���ߡ���һ�ƾ��ձ������ߣ�“ծ���û��Dz������ߣ�ּ�ڸ�����ծ���壬�������ʳɱ���������ڻ������ߵ�QE�б������𡣴��⣬��������ͨ��QEֱ��ӡǮ���г��Ϲ�ծ������й�ծ���û��Ĺ���Ҳ�Dz�ͬ�ġ�”

����(ͼԴ�Թ���֤ȯ�����о������в����û�ծ��ĵط�����ծȯ���е�����)

��������Ҳ�������ֵ���

������ǰ����һ����Ϣ���Ͳ���֧���Խ�����������Ȼ�����г���������ҿ�����Ϣ�����ٱ�ֵ���Ӷ������ʱ���������������������Ӧ�ö�ס������ǿ����Ԫ������?

������λ����ѧ�ҽ��ڶԱ������߱�ʾ����ǰȫ�����ʢ�У���������������ұ�ֵ��ָ�������ѹ���ս���ȥ����������Ӧ˳�ƶ�Ϊ�������Ⲩǿ��Ԫ�����ʶȱ�ֵ��

����“��ǰ��˵�ı��ֻ����ȶ����������Ԫ�ģ��������ǿ��Ԫ�����У���Ԫ��Ч������ֵ40%~60%��Ŀǰ��ֵ����Լ20%��������Ԫ�����DZ�Ȼ���ƣ���ģ�¹�ȥ�㻹��20%~40%�Ŀռ䣬����Ϊ�����һζ��ס��Ԫ��ͦ��ס�ġ�”�¿����߱������ߣ�������Ҷ������г�������ֵ�ı����£���һζ��ס��Ԫ����ʹ���й������ܵ��ϴ�����

��������2015��������������������ģ�Ҫ��������һ���˫���������ԡ�ǿ������Ҫ��֤6%�ij������٣��ɼ��й����ܻ���Ե���������Ҹ����������µ�������м����һ“ѹ������”����̽�г������ڱ�Ҫ֮ʱ����ȷ������Ҳ����ִ����ֵ��

����“����й�����Ϊ�˷�ֹ����ұ�ֵ���������г���Ԥ�Ļ����ǿ��ϻ���ɻ��������������Ӷ��������߲��ֵ�����Ϣ�����ߵ�ЧӦ��”�¿���һ�����ͳơ�

�������գ����и��г�����“����”�ڼ�Ҳ������̬��“����Ҳ�������ֵ�������Ϊ�ӻ����濴���й��Ծ߱�ά������һ��ʺ�������Ļ�����”����Ϊ������ҽ�����˫�����ӳ��ڿ�������ҽ���һ���ȶ��Ļ��ҡ����⣬����ҹ��ʻ����ʱ���Ŀ�ɶһ�����ˮ�����ɵĹ��̡�

�������⣬ŷԪ��QE��3��9����ʽ���У�ÿ�¹�ծ��ģ��600��ŷԪ�����ձ����е�QQE(�ʻ�����������)���ڽ��У���Щ�����Բ��ᶼͣ���ڹ��ڣ����ǻ���ȫ��Χ�ڵ����������������������ȫ��Ŀǰ�й�������������Ƚ�����ȷ���Խϵͣ���˺��п��ܳ�Ϊ�ⲿ����Ǯ�����Ŀ�ĵء��⽫��Ч�Գ�֮ǰ���������ʱ��������Ӷ�������һ����γ���Ч֧�š�

��չ�Ķ�

-

- �ʱ��г������ʵ���ڻ���Ҫ������ר���ͷ����������ź� 2023-12-05 11:25:26

- �������ɽ���Ե�δ��¸� 2023-11-24 12:25:04

- ������Ϊ�Ρ���ɲ���� 2023-06-16 11:35:47

- �»������䴫��ʲô�ź� 2023-06-12 11:37:44

- ���йɱ���? ����ɼ۵��ǵ�,����Ӧ���������� 2023-05-26 09:28:43

- ע���Ƹĸ�ȫ����� ���������Ĵ���̱仯 2023-04-11 14:12:20

- �������а�

-

��ζ�ġ�������������ؽ��淶��չ

��ζ�ġ�������������ؽ��淶��չ

-

����Ƶ���߸�·����Ǯ�����������Ϣй¶

����Ƶ���߸�·����Ǯ�����������Ϣй¶

- ��ά������ѡ���·�롱��һЩ�̼�ǿ�ơ�Ȧ�ۡ�������

- ǿ����˾��֧��89����Ԫ���Ӥ��ˬ���������°�����

- ��ζ�ġ�������������ؽ��淶��չ

- ŷ���źھ����������Ȱ�װ��ͨ��

- 11����Լ��ƽ̨��˾������ʽԼ̸

- �����г�������ɳ ä�н����Ұ��������

- �����������������������Сѧ��ѧ�̲IJ�ͼ����ĵ��鴦��ͨ��

- ��ʤ�ͱ���ʳƷ��ȫ���� ���Ҳ�������������

- ˳��Դ������֦�� ����������÷�������������

- ���Ų�ͨ������55��APP��SDK��������Ȩ��Ϊ

- �û����豸��¼����ţ���Ѷ��Ƶ��Ӧ�����Ż���������

- ���ֵֿ�+�����=�ͼ���������Ʒ�������ţ�

- ���ƻ�ױƷ�Ȳ���ȫ������Υ��

- ��2022�����ʳƷ��ȫ��ҥ����

- ����ɳ��������BB˪��20���λ�ױƷ���ϸ�

- ��������ô��ͨȴ�����ô���š� ѩ��̿͵��״��������

- �г�ɾ�����ѳɻҺ�ɫ��ҵ�� �ַ�������Ȩ�������г�����

- һ�����ڱ������� ��ѩ����Ƶ��ʳƷ��ȫ����

-

1���й���С��ҵ��չָ������

1���й���С��ҵ��չָ������

-

10�·�ȫ��ֲָ���ͬ������0.6%

10�·�ȫ��ֲָ���ͬ������0.6%

- 2023���ҹ�����������˰Լ1.8����Ԫ

- 1���й���С��ҵ��չָ������

- ���ɳͷ�ǣ�70�ؽ�������δ��

- ���Ų�������2023����ҹ�5G��վ�����ѳ�337���

- ���ڼ���1351.7���˴γ��뾳

- ���ڼ���ȫ����������Ա������Ԥ���ۼ�23.11��

- 12.57���ڡ�22���ڡ�����Ӳ�ˡ����ݼ������й����á���ǿ���ˡ�

- 2024���У��ҵ����ģԤ�ƴ�1179����

- �����Ź�ͬ�о��������Ƶ綯��������ʱ�������

- �����һ�߳��кͶ��߳��о���½���ſ��仧����

- ����ίԱ̸���������й�����

- ���л���������Ժ��֯�������ݰ�����˵��

- �ҹ���ʡ�ݾ���̨�м��˸��߲�������

- ʳƷ��ȫ������Ա�����¹����3��ʩ��

- ��˰���������������������嵥������ΥԼ��Ƿ����

- �ҹ��ѷ���1563��ʳƷ��ȫ���ұ�

- �¹��������Դ��������Ժ��������Ѿ�ԭ��ͨ��

- ��ҵ����Ϣ��������һ��ץ�û����������ʵʩ���

�й����ô�ýЭ�����µ�λ ��ҵ�� ��Ȩ����

��ICP��2021019618��-1 ����������110108002769��