ȫ���ҵ���ӽ��µ�������ϵ���У����뵼��Ϊ��������Ϊ��

������������Ҫ�������ڹ�ȥȫ���У������ŵ���ֹ�����ֱ�ֹ����������ȫ���ҵ�����γɵĻ�����ϵ�������ʲô��

�������ԣ���ȫ���ҵ���ӽ��µ�������ϵ����֪Ե����Ҫ?

��������ó��ս�ݻ����ֽΣ�һ������������“�߽�������”?�����ڡ�ȫ���ҵ���ӽ��µ�������ϵ—�뵼��Ϊ����(��)ָ�������������ӽ��µ������߽磺

����a���α߽磺����Ҫ�������“�����¼�����”���ӽ�ȥ�������߽߱硣�������������������β��ԣ���Ի����ߵķ��������ڱ���������ѹ��������“����ִ��”�����ƾ����ģ���������Ϊ�������������������ײ����������������“ѡƱ”�����£�������Ҫ��“ѡ��”�ڵ�����ֵ���Ϊ��Ҫ����;����˽α߽磺����2018������ѡ�١�2020������ξ�ѡ�ȡ�

����2018��9-11�µ�������ѡ������Ǹ���Ҫ��“����”�����Ǵ�ǰͨ����“ҡ��������Ժѡ��”���жϣ������˶���“�α߽�”���ο�ר�ⱨ�桶����������ѡ�����——����ҡ��������Ժ�ӽǡ���

����2018������ѡ��֮������ó��ս�IJ��Ľ����뵽���Ӹ��ӵ����ھ��档ó��ս�������ж��ڡ����ڡ����������������ڣ�2018��11������ѡ��ǰ;���ڣ�2018��11��—2020���ѡǰ;���ڣ�2020��-2024�꣬2024��֮��

����˵ó��ս�����ڲ��������ӣ�����Ϊ�����(2018��11��ǰ)��ȣ�ǣ�������Ρ����õ�˫�ػ�����

������2018������ѡ�ٹ���2020���ѡ����֮ǰ��������������»���ó��ս�ľ�����ʧ������ѡƱ����(����ͨ���������������ڹ����������)ת��Ϊ����ѹ���������Ƿ��ת��Ϊ����������ó�����ߡ��Ի����ߵ������Ǹ���Ҫ���⡣

������Ŀǰ�Ļ����ж��������ⲻ�����“����”��ת�ۣ����ǻ��н���ı仯�����ַ�Ϊ�����Σ�2018���2019��������ǰ(��ѡ�չ������δ�ѡ��Զ);2019�������Ժ�(���ٽ�2020�����ξ�ѡ)��ǰ�����ֽ���ı仯��

����b���г��ڱ߽磺���ǻ���Ҫ�ع鵽�����������������֪��—���á���ҵ��ϵ�����ǻ��������Ǿ����������������ó��ս����������ϵ����Ĵ�߽硣

��������ó��ս�����������⣬��Դ;��ս��;��ȷ��ս����ս������������������һ�µ���ʶ�����������ߡ�“��Դ”������“Ϊʲô”�����ǣ������سɴ�������˴����������֮ս?���������Ȼ�ԡ���Ȼ�Ե��жϡ�

���������Ϊ���á���ҵ�ϳ��и��ܵ������ԡ���вռ����������һ������Ҫ����������֮ս����֮�������“��Ȼ��”���жϣ��ǶԵڶ�����������������Dz�ͬ�Ľ��ۡ���ˣ�ȫ���ҵ�����С���λ�����ϵ���ж���������������ĺ��Ļ���֮һ��һ���̶��Ͼ�����ó��ս������г��ڱ߽硣

�����������ǡ�ȫ���ҵ���ӽ��µ�������ϵ—�뵼��Ϊ������ƪ����Ҫ�������ڹ�ȥȫ���У������ŵ���ֹ�����ֱ�ֹ���������ȫ���ҵ�����γɵĻ�����ϵ�������ʲô��

��������Ϊ�����������ϡ����ζ��й������εĻ�������������״���

����2.1ȫ��뵼���ҵ����ֱ�ֹ�������ֹ�����

����2.1.1“��ֱ�ֹ�”�ܼ�����չ���г���������������

�����Ӳ�ҵ����ѧ�ĽǶ���������ֱ�ֹ����Ʊ�����Ҫ�ɼ�����չ���г�������������������

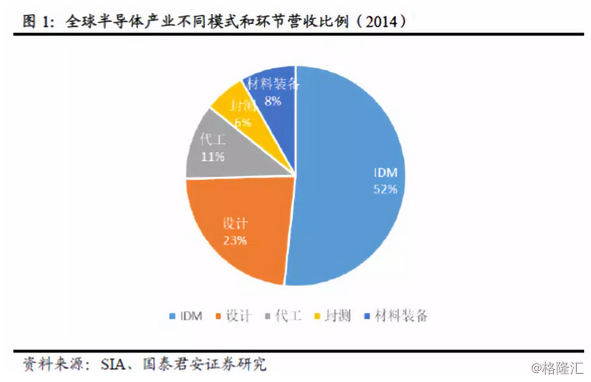

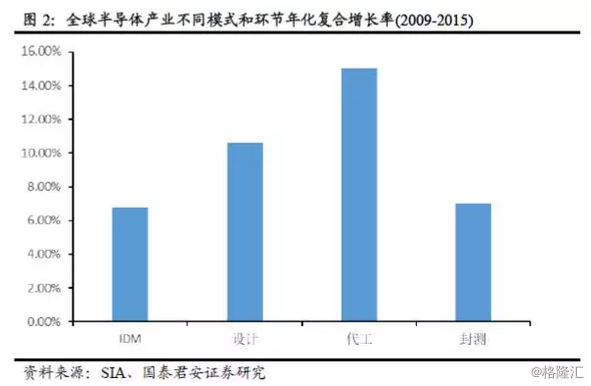

����20����80������ڣ��뵼���ҵ�Ӽ�������(IDM)ģʽ���ɵ���ֱ�ֹ�(���-����-���)ģʽ������2014�꣬IDM�����ڼ�ֵ���е�Ӫ������ռ�ݰ�ڽ�ɽ(ͼ1)������ֱ�ֹ�ģʽ�ڲ�ҵ�ڵı������ż����ķ�չ����Ʒ���ӳ̶�������������IDMģʽ��������ԱȽϻ���(ͼ2)��

�������ȣ��뵼���豸�г����ţ�ʹ�뵼����ơ�����ʵ��רҵ������ģ���á���ģ���ý����˲�Ʒ�ɱ���ʹ�ն�Ӧ�÷�Χ����Ϊ�����רҵ������ҵ���봹ֱ�ֹ��IJ�ҵ�������˻��ᡣ

������Σ��������ٵ�����ʹ�ô�ֱ�ֹ����������ǿ�ң���������ģʽ�������谭Խ��Խ��

�����뵼�弼���Ŀ��ٵ�����ζ�Ų�Ʒ������������Ԥ�ϣ����ʹ�ü�������ģʽ����Ե�һ��Ʒ�����ʱ�Ͷ�롢�����豸���������á������˵������ģʽ�¿����ڲ�ͬ����֮���ɢ���գ���Դ���������õ�Ч�ʸ��ߡ�

����

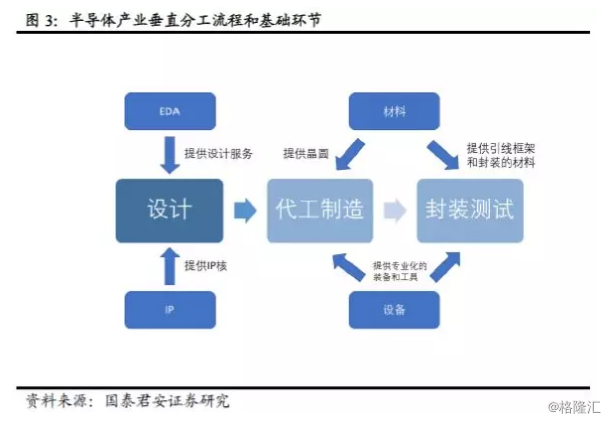

�����ڴ�ֱ�ֹ����ϸ��ӻ��Ĺ����У���ģʽ��ҵ��������Ϊ��Ҫ����ơ��������졢��װ����������������ɡ���ƵĻ��������ǵ�������Զ�������(EDA)��оƬ���֪ʶ��Ȩ(IP)��������ͷ��Ļ����������Dz��Ϻ��豸(ͼ3)��

����

����2.1.2“����ֹ�”ȡ���ڸ���Ҫ�������ıȽ�����

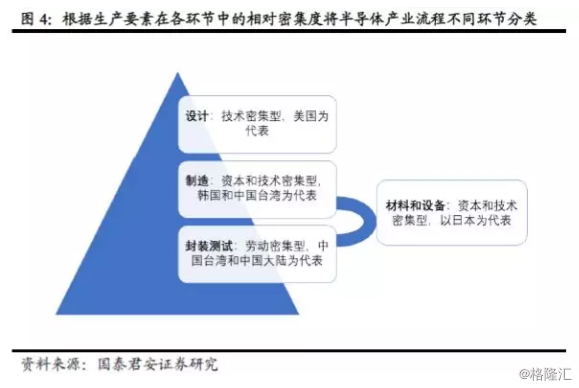

�������ݹ��ʾ���ѧ�ķֹ����ۣ��������ڹ���ó����ϵ����ķ�ʽȡ������Ҫ����������������ıȽ����ơ���;����˸������Ҷ��ڲ�ҵ�����뻷�ڲ��ز�ͬ(ͼ4)��

����

����������Ϊ�뵼�塢���ɵ�·�Ŀ�ɽ���棬�Ⱦ�ȫ��뵼����Ƶİ�����λ��

��������ֻ���ϸ�����80����ڱ��ձ����ݵس�Խ��������ó��ս���������������˼��߱����ԵIJ�ҵ���ߡ�1985�꣬�����뵼���ҵЭ��(Semiconductor Industry Association)�����ձ��������а뵼���ҵ̸�С�1986��9�£�̸�еĽ�������հ뵼��ó��Э������ʽ��Ч����Ԫ��“�㳡Э��”֮�����������ֵ���ձ��뵼����ҵ�Ĺ��ʾ�������ʼ���䡣1991�꣬�ձ��뵼�峧�̵��г�ռ���������±�������ص�һ��λ�á�

�����μ�ר�ⱨ�桶��Щ�꣬�����߹��İ뵼���ҵ����֮·��

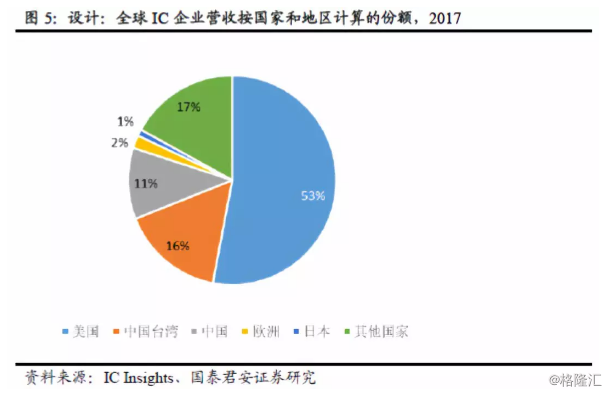

�������������ӿ����һ����ԲоƬ�����ҵ(Fabless)��ͨ������R&D��оƬ��Ƽ�����������£��������¹���������������ĵ�λ������ͳ��������ʾ�� 2017���������ɵ�·���ҵ��ҵ��Ӫ�ն�ռȫ��53%(Լ535.3����Ԫ)��λ�������һ���й�̨�����ռ16%�����й�ռ11%(ͼ5)��

����

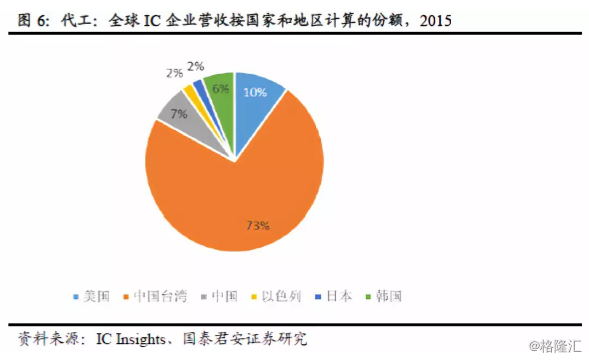

�����й�̨������ڴ������������ռ��������̨���80�����ʼ�����������Ϸ�����“��Բ˫��”—̨���硢�������ӳ������ھ�Բ�������ڣ�̨��ռ�о���ȫ���г�����(ͼ7)������ͳ��������ʾ��̨�����������ҵ��Ӫ��ռ����ȫ���70%���ϣ�����10%���ң����й������7%(ͼ6)��

����

����

�������ɵ�·�ķ�װ���Ի����й�̨�����ռ���������ơ�����ͳ��������ʾ��̨����������ҵ��Ӫ��ռ��ȫ���70%���ϣ�����17%���ң��й����¼����ŵ�����12%����(ͼ8)�������؉���ҵ�о�Ժ��ͳ�ƣ�̨������¹˾��ȫ������ҵ��������һ��2016�����г��ݶ�����10%���ң�ͬ������ǰ���̨�������ҵ������Ʒ�����ɿƼ���������Amkor��˾�����ڶ�����2017��ͨ���չ�NANIUM S.A�������ڷ�Ӧ�̵ĵ�λ��

����

�����й���½������ǿ��������Ͷ�ʺͷ�չ���г��ݶ���������й������Ͷ�����Դ��������ԱȽ����ƣ��һ�����ʩ�걸ʹ�ù�ģЧӦ������ʵ�֣��й���ҵ������������ŵ���ͷ�������൱�ȹ̡����������ʾ������Ƽ���Ӫ������ȫ�����λ������Ƽ���ͨ���������ڵ��塢����λ��

������������ͷ��IJ��������ձ���ҵռ���˾��Ե�����;�й�Ŀǰ��û���ܹ�����������ܹ�ʵ�ֽϴ��ͻ�ơ�

�����ձ���ҵ�ڲ����з�����������꣬�ڹ辧Բ���ϡ����֡��вĵ���Ҫϸ���������ձ���ҵ��ռ�ݶ���50%���ϡ�

�������豸���������������������ձ��������¡�����������Ӧ�ò��Ϲ�˾��������60������������������е��ڱ仯�ٶȼ��졢������Ϊ���ҵİ뵼���ҵ�ܹ���ҵ�������ҵ��

����

����

����2.2�С�����ȫ��뵼���ҵ��ֵ���Ļ������

����2.2.1�ڰ뵼�������й��������о�ó�����

�����Ӹ���ֵ�ĽǶȿ���������Ŀǰ�İ뵼���ҵ���ʴ�ֱ�ֹ���ϵ�еĻ��������ģ����й����зdz�����г�����������ֵ�ϵ͡�

�������ڰ뵼���ҵ����ȫ���֣���ҵ�����Ӫ�dz��ձ飬����ڼ�������ڰ뵼���ҵ���ϵ�ó��ʱ�������Ƿ�������װ����Ϊԭ���ؼ�������顣

�������������������ͳ�ƣ�������װ����Ϊԭ���أ�2017�������뵼�塢ͨѶ�豸���й��ij����ܶ��Ϊ100����Ԫ���ҡ�������ִ����й�ÿ��ʵ�ʴ�������ҵ���ڵİ뵼���Ʒ�Ľ��ܶ�������ҵ������ӵ���ӹ�˾�����ڵ����µ�������װ����ͨ����ͬ�������ڵ��й���½֮�ͱ���Ϊ���ӹ�˾���ڹ�������ó��ת�ڵض����й��ij��ڡ�ʵ������һ���ֳ��ڣ�������ҵ��ʵ�ʿ��Ʒ������������ֵ�����з�Ҳ�����������Ӧ���������������й��ij��ڡ�

�������ݲƱ�������������2017����ڵ��й�����������ҹ�˾Ӣ�ض�����ͨ���������й���Ӫ���ܶ�ͷֱ�ﵽ��148�ڡ�149�ں�104����Ԫ����ˣ��й�һ������������ڵİ뵼���Ʒ���ԶԶ��ֹ100����Ԫ��

����

���������й��ٷ���ͳ�Ƶ����ݣ��������й����ڵļ��ɵ�·��Ʒ���Ϊ2000����Ԫ���ϣ�2017�������ﵽ��2600����Ԫ�������ڽ���Ϊ700����Ԫ���ң�ó�������(ͼ13)��

������������δ�������弯�ɵ�·��������ڵ����ݣ����ǴӺ�����Ϣ�����ǵļ������ǿ��Ի�Ϥ��Ҫ�ļ������ڹ��͵����У���̨��������ڵļ��ɵ�·���ռ�ܽ��ڽ��ȴ�ԼΪ30%�����������Ǻͷ��ɱ�����ռ��ԼΪ10%[1]��

���������ؾ�Ϊ�dz����͵�“�������-��ؼӹ�����-�й�����”ģʽ�е���ת�ء���˿��Ժ����Ʋ��й��������ؽ��ڵİ뵼���Ʒ��������Ǵ�������ҵ�����ڻ�����������ҵΪ���Ρ�

�������ǹ����й�ʵ�ʴ��������ڵİ뵼���Ʒ���������һ������1040����Ԫ��

����2.2.2�����ֵ���߸���ֵ���й�����ֵ�ϵ�

����2000��������ȫ��뵼�����۶�����У����������������ڡ��ر���2016�����ƶ��ն��豸����������ȫ����ģ�ռ�������ҵģʽ�������ʽ���ձ���ܡ��뵼������µ���ҵ�������ڣ�ȫ��뵼�����۶��������ӣ�2017�����۶�ͬ������21.6%���״�ͻ��4000����Ԫ���(ͼ10)��

����

�����ڲ��ܷ��棬ȫ��оƬ����Ҳ���Ȳ��������ر���2016���Ժ��ȫ��оƬ��������������ÿ��2��Ƭ���ϡ���оƬ�����������������д���ȵIJ�������2006��ķ�ֵ16%�½���2009��-5%��2010��-2018��һֱ��6%-8%�����ǻ�(ͼ11)��

����

������˾��һ�鵰�⣬��ȫ���ֵ���ϵ���������η����?�Ӱ뵼���ҵ������Ҫ����������

�������ȣ�ǰ��������з��ͼ����ܼ��ͻ��ڣ��豸Ͷ���٣�ӵ����ߵĸ���ֵ��

������Σ����컷�ڣ���Բ������Ҫ�����ʱ�Ͷ�룬����������Խϸߡ������֧�Ż��ڰ뵼���豸�Լ����Ϲ�Ӧ���ȶ��Ժ;�����Ҫ�ߣ��ҹ����Ѷȸߣ������ڶ�ʱ����ͻ�ơ���ˣ�Ҳ���нϸߵĸ���ֵ��

�������ߣ����Ժͷ�װ���ڣ���Ҫ�����ʱ�Ͷ�룬���Ͷ��ܼ��Ͳ�ҵ���似��������ԱȽϵͣ���˸���ֵ�͡�

����������ն����ѣ������ε�Ӫ������͵��Ӳ�Ʒ�豸�ĸ���ֵҲ��Խϸߡ���ˣ�������ҵ���ĸ���ֵ���ֳ�һ��“Ц����”���������������õ��ĸ���ֵ����ߵģ����й�����ø���ֵ����ԱȽϵͣ������ɰ뵼���ҵ�������̻��ڵIJ�ͬ�ijɱ���������������������������(ͼ12)��

��������ȫ�ķ�չ��ȫ��뵼���ҵ���ķֹ����Ӷ��ڲ��ϼ����ҵ����ͬ����֮�����ǿ�ҵ���������ڶ�������ɢ��

�����Ӳ�ҵ���ĽǶȿ���ȫ�ķ�չʹ�ø����γ���“�������ң���������”���������ָ�ĸ�֡�����ȫ���̲�ҵ����ֱ�ֹ�������ֹ����ϼ����������ģ��������������г����š�����������������Դ������������������

�����뵼���ҵ������ֵ��Ц����Ϊ�����й���ҵ�������Σ���������ҵλ�����Ρ����Ρ�������ȫ���ҵ��ֵ���ϸ��ദ�ڻ�����״̬������ͬλ������

��չ�Ķ�

-

- �������뵼���ҵ������������� 2023-06-13 10:41:31

- �����ڡ��趫�硱 �����⻥������ҵ�� 2023-04-19 12:38:54

- ���걨Ԥ��½����¶������Դ���뵼����ҵ����ϲ�� 2022-07-19 09:43:40

- ���������뵼�弯�ɵ�·��ҵ�������������ٿ� 2022-06-22 11:10:59

- ̼����8Ӣ�羧Բ�������� 8Ӣ��ʱ����������5��6�� 2022-06-09 10:47:52

- ȫ���������⻥�������ܹ����վʵ��ȫ������������ 2022-06-09 10:45:58

- �������а�

-

��ζ�ġ�������������ؽ��淶��չ

��ζ�ġ�������������ؽ��淶��չ

-

����Ƶ���߸�·����Ǯ�����������Ϣй¶

����Ƶ���߸�·����Ǯ�����������Ϣй¶

- ��ά������ѡ���·�롱��һЩ�̼�ǿ�ơ�Ȧ�ۡ�������

- ǿ����˾��֧��89����Ԫ���Ӥ��ˬ���������°�����

- ��ζ�ġ�������������ؽ��淶��չ

- ŷ���źھ����������Ȱ�װ��ͨ��

- 11����Լ��ƽ̨��˾������ʽԼ̸

- �����г�������ɳ ä�н����Ұ��������

- �����������������������Сѧ��ѧ�̲IJ�ͼ����ĵ��鴦��ͨ��

- ��ʤ�ͱ���ʳƷ��ȫ���� ���Ҳ�������������

- ˳��Դ������֦�� ����������÷�������������

- ���Ų�ͨ������55��APP��SDK��������Ȩ��Ϊ

- �û����豸��¼����ţ���Ѷ��Ƶ��Ӧ�����Ż���������

- ���ֵֿ�+�����=�ͼ���������Ʒ�������ţ�

- ���ƻ�ױƷ�Ȳ���ȫ������Υ��

- ��2022�����ʳƷ��ȫ��ҥ����

- ����ɳ��������BB˪��20���λ�ױƷ���ϸ�

- ��������ô��ͨȴ�����ô���š� ѩ��̿͵��״��������

- �г�ɾ�����ѳɻҺ�ɫ��ҵ�� �ַ�������Ȩ�������г�����

- һ�����ڱ������� ��ѩ����Ƶ��ʳƷ��ȫ����

-

1���й���С��ҵ��չָ������

1���й���С��ҵ��չָ������

-

10�·�ȫ��ֲָ���ͬ������0.6%

10�·�ȫ��ֲָ���ͬ������0.6%

- 2023���ҹ�����������˰Լ1.8����Ԫ

- 1���й���С��ҵ��չָ������

- ���ɳͷ�ǣ�70�ؽ�������δ��

- ���Ų�������2023����ҹ�5G��վ�����ѳ�337���

- ���ڼ���1351.7���˴γ��뾳

- ���ڼ���ȫ����������Ա������Ԥ���ۼ�23.11��

- 12.57���ڡ�22���ڡ�����Ӳ�ˡ����ݼ������й����á���ǿ���ˡ�

- 2024���У��ҵ����ģԤ�ƴ�1179����

- �����Ź�ͬ�о��������Ƶ綯��������ʱ�������

- �����һ�߳��кͶ��߳��о���½���ſ��仧����

- ����ίԱ̸���������й�����

- ���л���������Ժ��֯�������ݰ�����˵��

- �ҹ���ʡ�ݾ���̨�м��˸��߲�������

- ʳƷ��ȫ������Ա�����¹����3��ʩ��

- ��˰���������������������嵥������ΥԼ��Ƿ����

- �ҹ��ѷ���1563��ʳƷ��ȫ���ұ�

- �¹��������Դ��������Ժ��������Ѿ�ԭ��ͨ��

- ��ҵ����Ϣ��������һ��ץ�û����������ʵʩ���

�й����ô�ýЭ�����µ�λ ��ҵ�� ��Ȩ����

��ICP��2021019618��-1 ����������110108002769��