预见 2021:《2021 年中国光纤光缆产业全景图谱》

当前,新一轮科技革命和产业变革在全球深入发展,特别是新冠肺炎疫情发生后,在线教育、远程医疗、远程办公等应用快速发展,各领域对网络的依赖不断增强,夯实网络基础设施成为各国共识。

以 5G、千兆光网为代表的 " 双千兆 " 网络是制造强国和网络强国建设不可或缺的 " 两翼 " 和 " 双轮 ",是新型基础设施的重要组成和承载底座,在拉动有效投资、促进信息消费和助力制造业数字化转型等方面发挥着重要的作用。

作为信息通信最为关键的环节,光纤光缆的重要程度毋庸置疑。本文将从发展历程、产业链、供需关系、竞争格局全方位带您看中国光纤光缆行业发展。

行业主要上市公司:长飞光纤 ( 601869 ) 、亨通光电 ( 600487 ) 、烽火通信 ( 600498 ) 、中天科技 ( 600522 ) 、汉信光电 ( 838128 ) 、特发信息 ( 000070 ) 。

本文核心数据:光纤光缆产业链、光纤光缆供需关系、光纤光缆竞争格局

光纤光缆产业概况

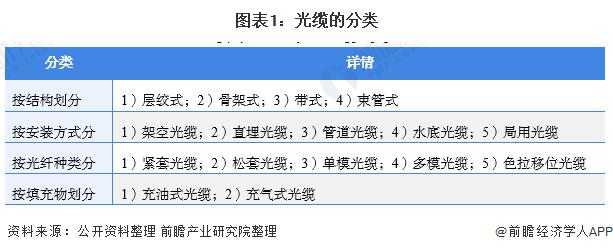

1、定义:光缆由一定数量的光纤组成

光纤是一种传输光束的细而柔软的媒质。多数光纤在使用前必须由几层保护结构包覆,包覆后的缆线即被称为光缆。所以光纤是光缆的核心部分,光纤经过一些构件极其附属保护层的保护就构成了光缆。

光纤光缆是新一代的传输介质,与铜质介质相比,光纤无论是在安全性、可靠性还是网络性能方面都有了很大的提高。光纤传输的带宽大大超出铜质线缆,而且支持的最大距离达两公里以上。光纤光缆具有抗电磁干扰性好、保密性强、速度快、传输容量大等优点。

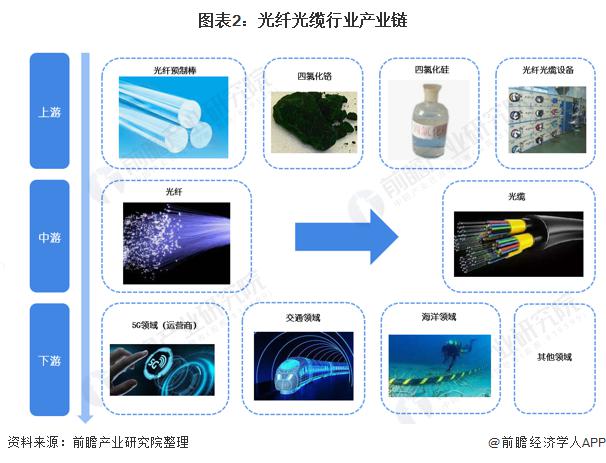

2、产业链解析:环环紧扣

在 4G/5G 网络建设、FTTH ( 光纤到户 ) 实施、三网融合试点、西部村村通工程、" 光进铜退 " 等多重利好驱动下,中国光纤光缆行业发展势头较好,我国成为了全球最主要的光纤光缆市场和全球最大的光纤光缆制造国,并取得了引人瞩目的成就。

作为光纤光缆的上游,主要有光纤预制棒、四氯化硅、四氯化烙、光纤光缆设备组成。中游是光纤光缆的加工和制造 ; 下游则是 5G 领域像是运营商之类的、交通领域 ( 智慧交通 ) 、海洋经济领域 ( 海底光缆 ) 以及其他等众多领域。

在光纤光缆上游行业中,代表性企业有长飞光纤、亨通光电、富通集团、中天科技等等 ; 中游光纤光缆的代表性企业有长飞光纤、亨通光电、富通集团、中天科技、特发信息、汉信光电等。

光纤光缆产业发展历程:从无到有到强

1977 年初,武汉邮电科学研究院利用自制设备研制出中国第一根短波长、阶跃型光纤,长度达到 960 米,衰减在每公里 20dB 以下,从此中国的光纤光缆产业正式起步。

进入九十年代以后,我国电信网络进入大规模建设阶段,国家 " 八横八纵 " 骨干网的建设极大刺激了光纤、波分市场的需求。在这个阶段,光纤企业长飞、烽火通信,光系统厂商华为、中兴、烽火通信,开始在光通信市场崭露头角。

2007 年,在光纤光缆三十年纪念大会上,规模庞大的中国光纤光缆企业联盟已经初步形成,很多有实力大企业也已经踏出国门,把产品卖到了全球其他国家和地区。

到 2009 年上半年,国内光纤需求量首次超越美国,成为全球最大的光纤需求国,尤其在全球金融危机的影响下,国内光纤市场成为全球光纤市场最为活跃的地区。

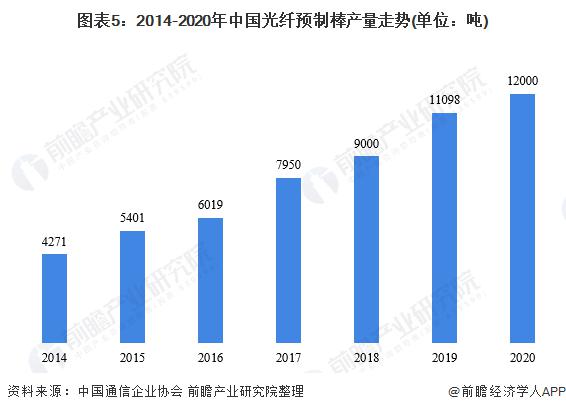

光纤光缆上游供给情况:产量有序增加

光纤预制棒是具有特定折射率剖面,用于制造光纤的石英玻璃棒,一般直径在几毫米至几十毫米之间。光纤的内部结构是在预制棒中形成的,而预制棒是光纤的母体和技术瓶颈所在。

随着国家反倾销政策支持国内光棒产业发展以及通信基础设施建设不断开展产生对光棒产品的大量需求,我国光棒产业不断发展。2014-2019 年,我国光纤预制棒的产量从 4271 吨上升至 11098 吨。2020 年,我国光纤预制棒产量预计约为 12000 吨左右。

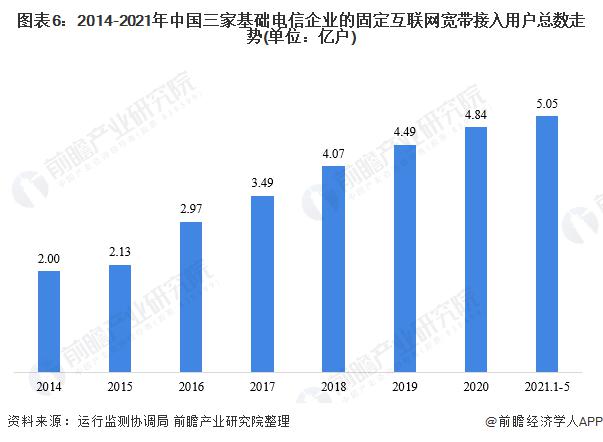

光纤光缆下游发展情况:双千兆计划带动光纤光缆需求

2020 年,面对新冠肺炎疫情的严重冲击,我国通信业坚决贯彻落实党中央、国务院决策部署,全力支撑疫情防控工作,积极推进网络强国建设,实现全国所有地级城市的 5G 网络覆盖,新型信息基础设施能力不断提升,为加快数字经济发展、构建新发展格局提供有力支撑。

网络提速步伐加快,千兆宽带服务推广不断推进。截至 2020 年底,三家基础电信企业的固定互联网宽带接入用户总数达 4.84 亿户,2020 年净增 3427 万户。截止到 2021 年 5 月,三家基础电信企业的固定互联网宽带接入用户总数达 5.05 亿户,比 2020 年末净增 2161 万户。

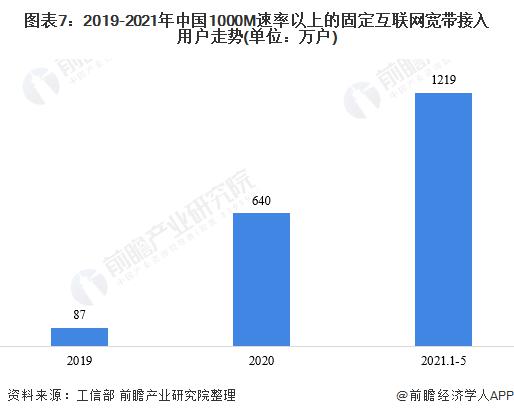

在 2021 年 3 月 24 日,工信部发布了《" 双千兆 " 网络协同发展行动计划 ( 2021-2023 年 ) 》指出到 2021 年底,千兆光纤网络具备覆盖 2 亿户家庭的能力,万兆无源光网络 ( 10G-PON ) 及以上端口规模超过 500 万个,千兆宽带用户突破 1000 万户。根据工信部的数据显示,截止到 2021 年 5 月,我国 1000M 速率以上的固定互联网宽带接入用户已经达到了 1219 万户,超额完成了 2021 年目标量。

光纤光缆产业发展现状

1、供给:产量呈现波动

随着光纤通信系统在 80 年代逐步投入商用,光纤的高带宽、低衰弱等诸多优势使得光纤通信技随着光纤通信系统在 80 年代逐步投入商用,光纤的高带宽、低衰弱等诸多优势使得光纤通信技术在全球范围内取得了飞速的发展。

在国内范围甚至在全球范围内,光纤通信行业已经对日常生活、社会发展以及国家战略产生了不可估量的影响。随着互联网业务的进一步发展,移动通信网络的建设,物联网、云计算等新应用的不断实现,光纤光缆行业将迎来更广阔的发展机遇。

随着我国经济的持续快速发展,同时在 " 宽带中国 "、" 三网融合 " 等国家政策驱动下,我国 5G、物联网、电子、军事等各通信领域对光纤光缆的市场需求持续增长。但受到新冠肺炎疫情影响,全球光纤光缆需求低迷。

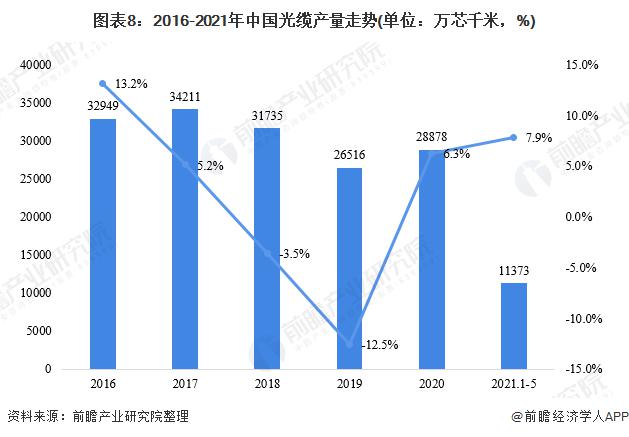

根据国家统计局的数据显示,中国光缆产量走势呈现波动趋势 ; 根据国家统计局的数据显示,2021 年 1-5 月中国光缆累计产量为 11373 万芯千米,累计增长 7.9%。

2、需求:5G 带动新一轮需求

工信部网站显示,2020 年,新建光缆线路长度 428 万公里,仍能实现稳步增长。2020 年,三家基础电信企业和中国铁塔股份有限公司共完成固定资产投资 4072 亿元,比 2019 年增长 11%,增速同比提高 6.3 个百分点。此外,2021 年《政府工作报告》指出,将加大 5G 网络建设力度,丰富应用场景。

此外,《十四五规划和 2035 年远景目标纲要》提到,要布局建设信息基础设施,加快 5G 网络规模化部署,用户普及率提高到 56%,推广升级千兆光纤网络。

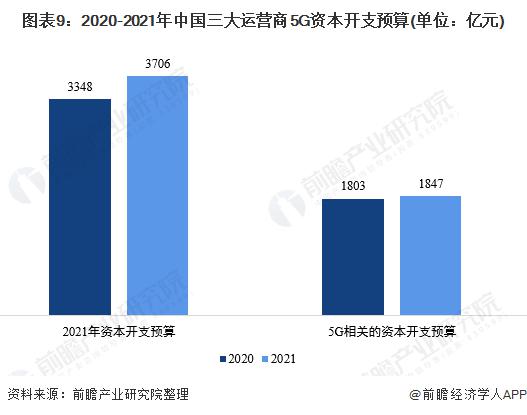

根据统计,三大运营商 2021 年资本开支预算合计为 3706 亿元,同比增长 10.69%,5G 相关的资本开支预算合计达 1847 亿元,同比增长 2.44%。如果加上中国铁塔,4 家基础电信企业 2021 年将在 5G 网络建设上投资共计 2031 亿元,较 2019 年进一步增加。

除此之外,中国广电计划今年启动 700M5G 网络的规模建设,亦将有力地促进 5G 规模化建设的进程。随着我国光纤宽带接入网和 4G 移动通信基站的建设基本完成,运营商建设重心逐步转向 5G 及光纤网络升级,有望带来新一轮需求。

3、线路长度:线路长度稳步上升

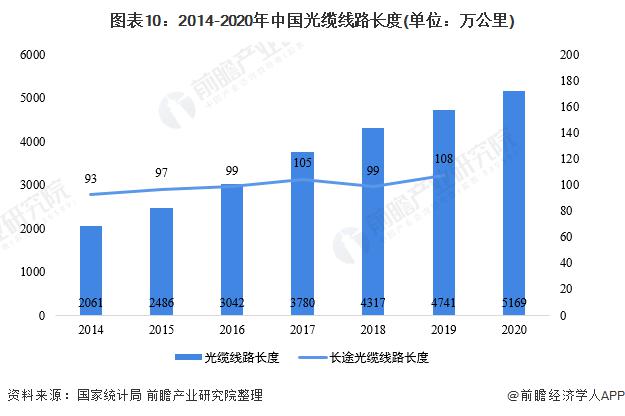

根据国家统计局的数据显示,2014-2020 年中国光缆线路长度呈现逐年上升趋势 ; 从 2014 年的 2061 万公里上升至 2020 年 5169 公里。在长途用方面,中国长途光缆线路长度也呈现波动上升趋势,从 2014 年的 93 万公里上升至 2019 年的 108 万公里。

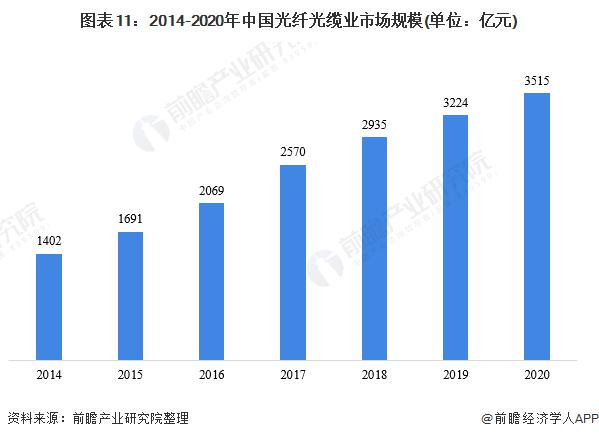

4、市场规模:稳中有进

根据公开资料显示,目前光缆的价格约为 6800 元 / 公里。前瞻根据近年来我国光缆线路长度测算出 2020 年我国光纤光缆的市场规模约为 3515 亿元。

光纤光缆产业竞争格局

1、光纤光缆区域竞争:主要集中在湖北、江苏、浙江和广东

根据企查猫的数据显示,从企业分布来看,湖北、江苏、浙江和广东四省为我国主要的光纤光缆企业集聚地。

2、光纤光缆企业竞争:长飞光纤引领国内行业发展

在 2020 年 12 月 16 日,中国通信学会光通信委员会公布了《2020 年全球 / 中国光通信最具竞争力企业 10 强》; 我国有 4 家进入了榜单,分别是长飞光纤、亨通光电、富通集团和烽火通信,市场份额分别达到了 9%、8%、7%、6%。

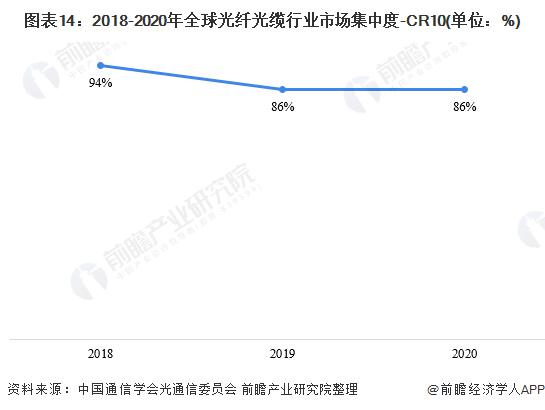

目前,全球光纤光缆行业市场呈现高度集中化。根据中国通信学会光通信委员会的数据显示,在全球范围内,TOP10 企业的市场份额从 2018 年的 94% 波动下跌至 86%; 虽然集中度有所下降,但是仍处于高度集中。

光纤光缆产业发展前景及趋势预测

1、5G、海洋经济带动光纤光缆发展

以 5G、千兆光网为代表的 " 双千兆 " 网络是制造强国和网络强国建设不可或缺的 " 两翼 " 和 " 双轮 ",是新型基础设施的重要组成和承载底座,在拉动有效投资、促进信息消费和助力制造业数字化转型等方面发挥着重要的作用。作为信息通信最为关键的环节,光纤光缆的重要程度毋庸置疑。

随着 5G 的全面商用以及国家对海洋经济的大力支持,我国光纤光缆行业将迎来进一步的需求。前瞻根据近年来我国光纤光缆的走势测算 2026 年我国光纤光缆市场规模约为 5895 亿元左右。

2、5G 需求量存在绝对需求,但增速已然变缓

多年来,光纤光缆行业一直是我国电子元件行业增长的主要拉动力量,为国民经济的发展做出了重大贡献。光纤光缆推动的电子信息产业体系效应逐渐体现出来。近年来,在我国大规模通信建设需求的带动下,我国的光纤光缆产业发展迅速,已经形成了从光纤预制棒—光纤—光缆—光网络产品完整的产业链。中国已成为全球最主要的光纤光缆市场和全球最大的光纤光缆制造国。

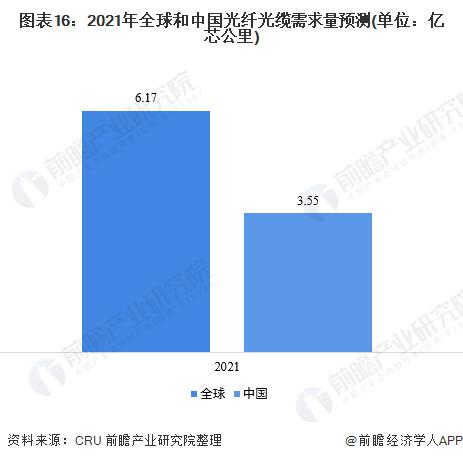

由于我国在 4G 时期承载网的光纤铺设已经比较饱和,5G 时期的增量需求并没有想象的多。根据 CRU 的预测,2021 年全球及中国光缆需求量将分别达到 6.17 亿芯公里和 3.55 亿芯公里,是 4G 的 3-4 倍。虽然绝对需求还有增长,但是整体 5G 需求年复合增速却只有 5%。

3、海底光缆需求激增

除了 5G 建设大潮,对光纤光缆有拉动作用的还有海缆需求。海缆系统是全球数据交换的重要实现方式。根据 TeleGeography 的报告显示,全球 95% 以上的国际数据通过海底光缆进行传输,海底光缆是当代全球通信最重要的信息载体。

我国是一个海洋大国,海域辽阔、活动主体高度分散、信息掌握难、沟通难的特点决定了不能沿用传统陆地的管控模式。智慧海洋系统解决方案,依托强大的海洋信息系统,以完善的海洋信息采集与传输体系为基础,以构建自主安全可控的海洋云环境为支撑,运用工业大数据和互联网大数据技术,实现海洋资源共享、挖掘新需求,创造新价值,实现海洋数据处理与共享广泛应用。

以亨通光电为例子,2017 年 4 月 11 日 -5 月 10 日,亨通海洋联合华为海洋网络有限公司、中英海缆系统有限公司,邀请多位国际知名专家在黑潮海域进行了为期一个月的海底光缆海洋试验。此次海试分别在 5000m、4000m 和 500m 水深海域环境进行,亨通希望通过此次海试,对亨通海缆的性能进行全方位验证:1、验证亨通海洋的海底光缆敷设和回收性能 ;2、验证亨通海洋的海底光缆与华为海洋的水下产品连接的可靠性 ;3、验证亨通海洋的海底光缆及设备配件在专业的施工船上的可施工性 ;4、验证 UJ 和 UQJ 产品接头的可用性。

该海试项目是首个由中国企业主持的国际海底光缆海洋试验。海底光缆采用亨通自主研发的 G.654 和 G.652 低损耗高强度海洋光纤。海试敷设、回收过程以及水下检测数据表明,海底光缆各项指标均表现优异,完全满足浅海和深海严酷的海洋环境施工和使用的要求。

此次海洋试验的成功,标志着以亨通为代表的中国海底光缆技术取得重大突破。亨通已具备承接超长距离、高速率海底光缆工程以及提供海洋工程综合解决方案的能力。目前,亨通海缆已成功应用于俄罗斯、科摩罗、马尔代夫等多个海缆项目。

4、数据中心火力全开带动光纤光缆需求

新基建时代数据中心被赋予新内涵。数据中心成为新基建中的一项,其重要意义主要体现在 " 新 " 上。在数字经济时代,数据是一种社会经济发展的所必要的生产要素,也是一种基础设施,物联网、车联网、工业互联网的推广应用带来数据指数级增长,海量的异构数据都将集中进入数据中心进行集中存储和处理,这对计算设施和数据中心都提出了更新、更高的要求,无论是为生物医药、航天航空等科技创新提供高性能计算,还是疫情期间为各大城市提供科技防疫、远程办公、远程教育和电商消费的城市计算,又或是支撑大数据、人工智能等新技术与实体经济融合应用场景的云计算,都离不开数据中心的重要支撑。

根据 2019 年 12 月发布的《5G 与 F5G 时代光纤光缆需求研究报告》的资料显示,基于不同规模数据中心综合布线的光纤链路长度与上架率进行测算,未来三年数据中心建设对光纤光缆的需求预计将达到 200~400 万芯公里。并且这还只是保守预测,未来随着市场需求的加码,这一数字很大可能会进一步上升。

更多数据请参考前瞻产业研究院《中国光纤光缆行业发展前景与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO 募投可研、招股说明书撰写等解决方案。

扩展阅读

-

- 积极探索未来产业投入增长机制 2024-08-07 08:50:13

- 产业带动就业 农民增收有了新渠道――黑龙江乡村振兴一线观察 2024-02-18 14:06:20

- 西部崛起“风光氢储”产业群 2024-02-18 13:51:36

- 物流旺拉动产业兴――新疆霍尔果斯口岸采访记 2024-02-18 13:41:46

- 我国户外运动产业市场爆发式增长新业态新模式涌现 2023-12-06 09:50:28

- “推动文化产业和旅游产业产教融合”培训圆满结束 2023-12-05 12:15:23

- 新闻排行榜