中国经济数据超预期增长:内需修复还是短暂繁荣?

尽管开年存在一定的季节性扰动,但中国经济仍然展现出一定韧性,修正市场过度看空的预期。

要判断经济复苏是否延续,仍要看春节及两会因素消除后的经济数据表现。乐观的分析观点认为,在出口数据显示的强劲外需,和地产补库存、工业生产扩张修复内需的共同支撑下,一季度中国经济有望回到6.9%的增长。

而相对谨慎的分析师则认为,销售、新开工等地产数据表现不佳,房地产投资的增长或难持续。多数行业的工业增加值同比增速回落,也令寒冷天气过去后的工业生产前景蒙上一层迷雾。

数据观测

统计局3月14日公布的1-2月中国经济数据,除社消零售略逊预期外,其余数据均超预期增长。其中:

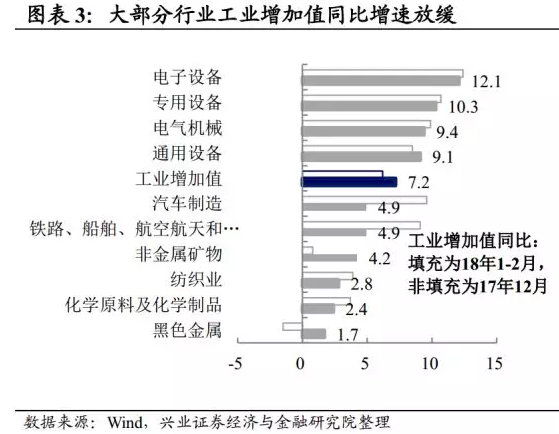

规模以上工业增加值同比增长7.2%,预期增长6.2%,去年全年增长6.6%;城镇固定资产投资同比增长7.90%,预期增长7.00%,去年全年增长7.20%;民间固定资产投资同比增长8.1%,去年全年增长6.60%;社会消费品零售总额同比增长9.70%,预期增长9.80%,去年全年增长10.20%。工业生产回升 基建投资回落

1-2月工业增加值增速显著扩大,采矿业增加值由负转正,令三大门类同比均录得增长。不过,在统计局公布的17个行业中,大部分行业增加值同比增速放缓。

下载APP 阅读本文更深度报道

海通宏观姜超认为,电力、钢铁是工业反弹的主力。冷冬天气导致电力行业增加值、发电量增速大幅回升,采暖季增产超预期导致钢铁行业增加值、粗钢产量增速回升。

在寒冷天气的影响下,1-2月发电量同比增长11%,比去年同期增加4.7个百分点。粗钢产量同比增长5.9%,增速较去年全年提高0.2个百分点。

但九州证券邓海清看来,天气因素支撑的工业生产增长“没有可持续性”

。

此外,部分新兴行业产量增幅显著。新能源汽车产量同比上升178.1%,汽车销售9.7%的同比增速同样也是社会消费品增长的主力支撑;集成电路产量同比增长33.3%,工业机器人产量增长25.1%,与此前出口数据显示的,机电产品出口量上升保持一致。

固定资产投资方面,第一产业的投资扩张显著,同比增长27.8%,较上年提高16个百分点。九州证券邓海清提到,这可能与振兴农村政策战略有关。

其他投资方面,基建投资同比增速出现明显放缓,回落2.9个百分点至16.1%。

联讯策略团队提到,这与财政政策变化、赤字目标下调相符。“2018年政府工作报告中,预算赤字目标下调至2.6%,比2017年目标低了0.4个百分点,为宏观调控留下更多政策空间。”

地产数据现分歧:投资高增长从何而来?

地产投资9.9%的增长,是固定资产投资增速显著回暖的重要原因。

政策性住房成为地产投资的支撑。“今年棚户区改造安排了580万套的任务,超过去年年底时市场预期的500万套。”华泰宏观李超团队称,开年数据波动较大,地产需求的趋势可能需要到4、5月份才见分晓。

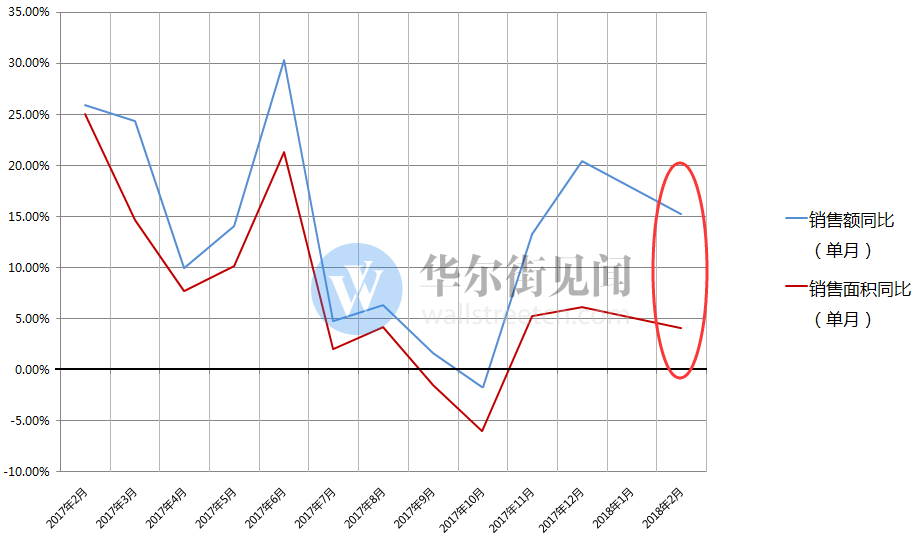

房地产市场的其他数据表现,却相对不佳。新开工面积增速大幅回落4.1个百分点;房企土地购置面积同比转为负增长,土地成交价款持平去年同期;房地产开发企业到位资金增速也显著下滑。

单月比较来看,1-2月地产销售的量价增幅也均有下滑。

对于投资增速与其他地产数据的背离,中信建投地产团队认为,单位施工费用增长、施工节奏加快都有可能是原因之一。九州证券邓海清则认为,投资与销售、资金等数据的背离,主因这一轮房地产销售周期导致了房地产库存低位,房地产企业存在被动补库存的情况,持续性不强。

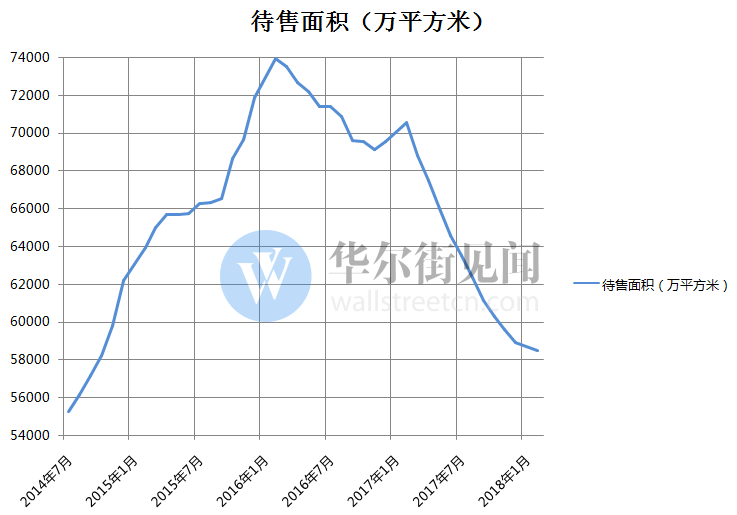

在去库存背景下,待售面积去年以来持续减少,但降幅在1-2月有所放缓。

统计局发言人的解读则是,房地产开发投资的高增长,与去年房企加速拿地后的之后开工、原材料成本上升、以及商品房价格平稳的预期均有关。“一线城市为了抑制房价过快上涨,还会有计划地推出一些土地的供应,房地产投资应该会保持比较平稳的增长,但再继续大幅上涨难度比较大。”

兴业王涵同样警示,地产销售回暖主要由价格拉动,再考虑到商品房新开工面积当月同比仅为2.9%,连续3月放缓,地产投资能否保持较高增速仍有不确定性。

强劲数据显示经济有望持稳

统计局新闻发言人毛盛勇称,消费升级对经济的引领作用不断加强,新动能支撑能力也在不断提升。“从1-2月份经济数据来看,经济开局较好,稳中向好的态势还在延续全年实现6.5%左右的增长预期目标。”

申万宏源(000166,股吧)宏观李慧勇更为乐观,认为这一轮全球和中国经济的复苏均有望延续,中国经济超预期的主要动力来自于海外需求以及地产投资超预期;维持对2018年中国GDP增长6.9%的乐观判断。

联讯策略认为,经济向好、通胀走高,再加上外围市场以及政策指引的影响,中国央行可能会在二季度加息。“一季度GDP将重新回到6.9%以上,为全年经济打下牢固的基础。通胀中枢已经抬升,再叠加美联储加息节奏可能加快,结合金融去杠杆的需要,央行很可能在二季度开启存贷款利率的加息。”

也有分析师仍然持相对谨慎的观点。九州证券邓海清称,经济数据普遍超预期无法排除与“两会”是否有关,整体上认为2018年经济前高后低,下行压力仍存。

“2018年基建投资、社会零售、第二产业投资下行是大概率事件,出口的可持续也存疑,但考虑到房地产投资和第一产业投资的超预期,2018年经济下行拐点确认还需要未来更多经济数据验证。”邓海清称。

对于内需的回暖,兴业王涵也有不同的观点。其称,1-2月产销率较上月回落,季调后的产销率略有回升,整体供需关系未现明显变化;钢厂高炉开工率节后也继续回落,内需未现明显回暖。

扩展阅读

-

- 猪肉价格连涨11周,5月CPI继续上升还是回落? 2022-06-10 09:45:14

- 国家统计局:整体CPI还是处于温和上涨态势 猪肉价格将会逐步企稳 2019-11-15 10:21:08

- 统计局:10月份的核心CPI只有1.5%,整体CPI还是处于温和上涨 2019-11-14 12:12:22

- 新购置税法即将施行 买车贵了还是便宜了 2019-06-26 13:19:17

- 工资不算低但为什么还是不够花?一组数据告诉你 2017-12-01 08:57:42

- 2月份CPI回到“2” CPI短暂冲高不会构成通胀压力 2016-03-11 09:13:43

- 新闻排行榜